Q1營收$2.04億、EBITDA$1,700萬,Viper與商用批發成長可期。

開場引子: ACV Auctions(ACVA)在2026年第一季交出在逆風市場下仍具說服力的成績單:營收、利潤與多項成長指標均超過公司指引,同時董事會授權高達1億美元之股權回購,公司並強調以AI驅動產品(包括Viper)與商用批發切入為未來主要成長引擎。

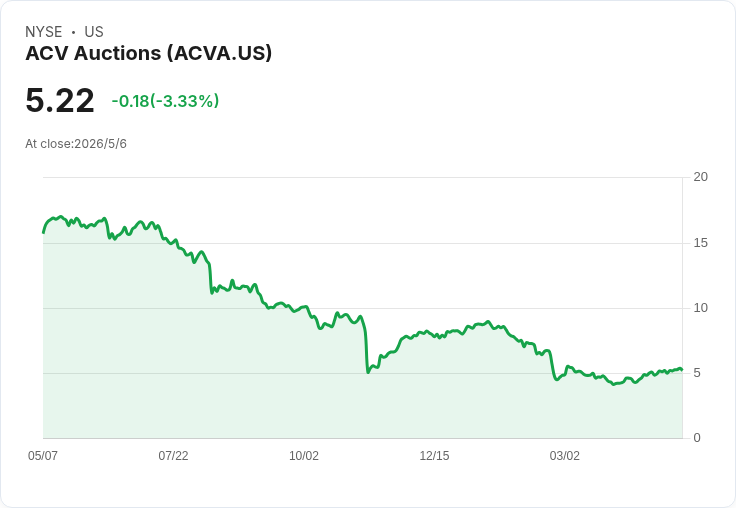

背景與本季要點: - Q1 營收為2.04億美元,年增12%;調整後EBITDA為1,700萬美元,年增23%,非GAAP淨利為700萬美元,均在指引高階。公司表示第一季售出約213千輛車。 - 資本結構穩健:現金及等價物3.41億美元,負債2億美元(其中現金中包含2.30億美元之marketplace flow)。董事會同意最高1億美元回購,並計畫立即執行5,000萬美元之加速回購(ASR)。 - 營收與組成:拍賣與擔保收入佔總營收57%,年增9%;Marketplace services佔39%,年增19%;SaaS與資料服務佔4%。拍賣ARPU為542美元,年增6%。Transport業務營收年增18%,交付超過120千次運輸;Capital業務年增30%。

策略與成長動能分析: - 市場擴張與現場投入:公司持續擴增地面業務(territory managers與VCI),今年預計再新增約100名檢驗人員,藉由更多車廠拜訪提高滲透率;管理層指出最近數月創下史上最高的新屋頂拜訪數。 - 產品差異化與AI應用:推出的AI產品(ClearCar、ACV MAX)與保證/無底價拍賣(no reserve)推動平臺流動性。無底價銷售佔比翻倍,雖提升成本率(Q1 non-GAAP 營業成本佔比上升約300個基點),但帶來100%成交轉換率與更高ARPU,且調整後每輛車EBITDA提升20%。公司強調AI在檢驗、定價與運輸定價優化上帶來效率。 - Viper計畫(服務站硬體+AI檢測):Viper可在服務車道數分鐘內產出業界領先的檢驗與定價資訊,初期反饋「非常正面」。當前約18臺已上線,約75臺待裝,計畫年底前總體部署約150臺,今年以試點與整合為主,預計2027年進入大規模量產與商業化鋪貨。公司預期Viper可把經修車道而來的車源轉化為可觀的收購來源,擴大客戶鎖定與供給。 - 商業批發(Commercial wholesale)拓展:公司將商用車回收、租賃與金融機構為重要TAM擴張領域,已與多家大型租賃、車隊及部分OEM展開測試或整合,部分客戶即將在數週至數月內上線試運作,採「先落地再擴張」打法。

財務展望與管理層論點: - 指引重申:即便將市場展望下修為全年中單位數下滑(管理層提及市場可能下探至約-5%),公司仍重申2026年全年營收目標為8.45–8.55億美元(年增11–13%),調整後EBITDA目標7,300–7,700萬美元(年增約28%)。第二季營收指引2.13–2.17億美元(年增10–12%),調整後EBITDA 1,800–2,000萬美元(利率約8–9%)。 - 成本與投資:預估2026年營運支出成長約8%(較2025年12%放緩),其中約1,100萬美元為新增go-to-market支出;公司預期調整後EBITDA margin將年增約100個基點。雖然no-reserve銷售提高了成本率,但因OpEx具高度固定性(約70%)與更高轉換率,整體單位經濟仍改善。

對反向觀點之回應與風險評估: - 反向觀點:外界擔心整體批發市場衰退、天候等短期衝擊、以及無底價銷售拉低毛利會侵蝕獲利。 - 公司與分析:管理層以資料回應:第一季在受東北區嚴重天候影響下仍達成紀錄性營收並擴大市佔;無底價雖使營收毛利率短期承壓,但提升成交轉換與市場流動性,推動每單位EBITDA顯著上升,長期有助於規模化獲利。仍需注意Viper量產與後端系統整合風險、商用客戶擴張能否如期轉換為穩定大額量,以及短期市場迴圈(如租賃車回補節奏)對供給面的影響。

結論與未來觀察指標(行動建議): ACV Auctions呈現「在逆風中成長且投資未來」的訊號:短期透過市場滲透與AI產品提升ARPU與每單位獲利,並以Viper與商用批發拓展新的TAM。投資者與業內觀察者應重點關注:1) Viper裝置數與商用客戶的實際上線與成交量;2) 無底價銷售滲透率與對調整後EBITDA的持續貢獻;3) 公司回購執行進度與自由現金流走勢;以及4)第二季與下半年市場供給變化(包含天候與租賃回補)。若管理層能持續將技術差異化轉化為可持續市佔與單位利潤,ACV在中期可望達成公司所宣稱的雙位數營收成長與獲利提升目標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。