Q1營收暴增至50.3萬美元、虧損擴大,Lumilens潛在5億美元協議成關鍵觀察指標。

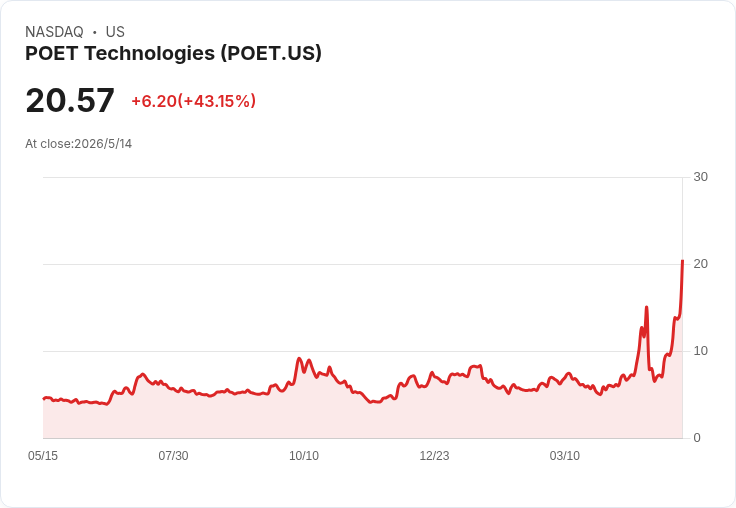

POET Technologies於2026年第一季交出驚人成長訊號:受AI與超大規模資料中心需求推動,公司以光子整合平臺(Optical Interposer)為核心,單季營收達美金503,389元,年增194%,並超出市場預期約25萬美元,訊息公佈後股價連日走高,年初至今上漲約225%。

背景與關鍵資料:POET過去大量以非經常性工程(NRE)方式為客戶完成專案,近期則透過與LITEON、Lessengers及Lumilens等合作夥伴,將技術導向AI與超大規模資料中心的量產化。該公司首季GAAP每股虧損為 -0.08 美元,較市場預期低0.03美元;單季淨虧損為1,230萬美元,對照去年同期淨利630萬美元顯示仍面臨轉型陣痛。2025財年第4季淨虧損曾擴大至4,270萬美元。研發支出維持在450萬美元,與去年及前季相當;營運現金流略有改善至負8.8萬美元(年減、季減幅度小)。

策略進展與市場反應:公司執行長Suresh Venkatesan表示,POET在AI與超大規模資料中心生態系的戰略位置已有「顯著進展」,且近期與Lumilens簽署的光學網路合作協議,若完全達成,合約總價值可能達5億美元,市場因此在訊息公佈隔日推升股價上揚逾43%,隔日前市再漲約4%。

深入分析與風險評估:短期成長動能主要來自幾個大型合作案與AI市場爆發式需求,但目前營收基數仍小且過去以NRE為主的營收結構,造成獲利波動與可持續性疑慮。公司雖有亮眼的潛在合約,但需將NRE型訂單轉化為穩定、可量化的長期量產訂單,才能支援利潤與現金流改善。正面觀點認為:Lumilens等戰略夥伴能為POET帶來規模化生產的踏板;負面觀點則指出:高估值與歷史虧損、現金燒錢速度可能促使未來稀釋性融資或業務調整。針對此一替代觀點,可反駁的是目前營運現金流已有小幅改善、研發投資穩定表明公司在押注未來商品化;但若營收未能如預期放大,資本市場壓力仍難避免。

結論與展望(行動呼籲):POET正處於從技術示範走向量產化的關鍵期。投資人與產業觀察者應關注三大指標:Lumilens合約之里程碑與實際出貨量;公司能否將NRE業務轉型為持續性營收;以及現金流與資本運作(是否需進一步融資)。若POET能穩固合作夥伴關係並實現量產放大,未來營收與獲利可望顯著改善;相反,若合約未轉換為穩定銷售或出現生產瓶頸,股價與估值將面臨回檔風險。建議持股者密切追蹤下季度營收指引、合約里程碑與毛利率變化,以評估公司是否已步入可持續成長軌道。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。