Jefferies首次覆蓋IT服務提供商Unisys,給予「持有」評級,顯示公司轉型策略或見成效。

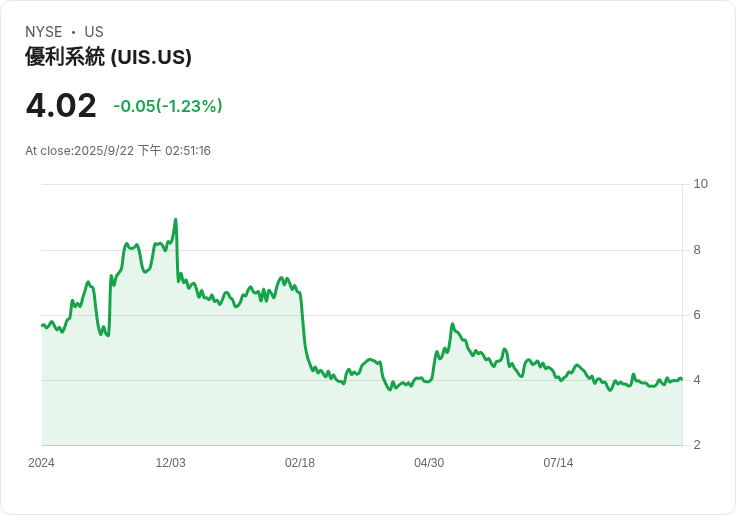

投資界近日聚焦於IT服務供應商Unisys(NYSE: UIS),因Jefferies發布報告,首次給予其「持有」評級。該報告指出,公司在多次嘗試轉型後,當前策略似乎開始顯現效果。根據資料,2025年營收保持穩定,而新客戶的簽約量亦有所增加,預示著2026年的增長拐點即將到來。

自2022年以來,Unisys的年收入大約在20億美元左右,但隨著業務管道的擴充套件,未來增長潛力可期。Jefferies提到,經過重新品牌的行銷策略已使得新客戶佔據機會管道的一半以上,顯示出早期的客戶吸引成功。然而,總合約價值(TCV)趨勢仍然受到波動影響,主要是由於授權與訂閱(L&S)部門的不穩定。

儘管如此,排除L&S部分後的新業務TCV在2025財年第4季同比增長24%,並在第1季達到83%的增速。管理層對2025年的續約活動充滿信心,預計下半年將迎來更強勁的增長。在負債方面,Unisys的總負債和退休金責任接近12億美元,相較之下現金僅301百萬美元,導致淨負債與EBITDA比率約為3.5倍。

Jefferies設定了目標價格為每股4美元,基於2026年調整後每股收益預測0.57美元的7倍市盈率。雖然Unisys的轉型進展明顯,但面對許多行業領先企業的低市盈率,Jefferies認為難以支援更高的估值。展望未來,Jefferies預測2026年可能的情境:若增長有限則目標為4美元;若增長強勁且利潤穩定則可達6.50美元;如遇經濟或操作上的挫折則可能跌至2美元。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。