Q1營收創高至$291M,管理層押注800G/1.6T與LoRa推升Q2至$328M,惟產能與標準化風險仍在。

Semtech(NASDAQ: SMTC)在2027財年第1季交出亮眼成績,管理層把目光集中在資料中心與LoRa成長機會,並為第2季提出高於市場預期的營收與利潤指引,但供應與標準化風險仍是投資者需密切關注的變數。

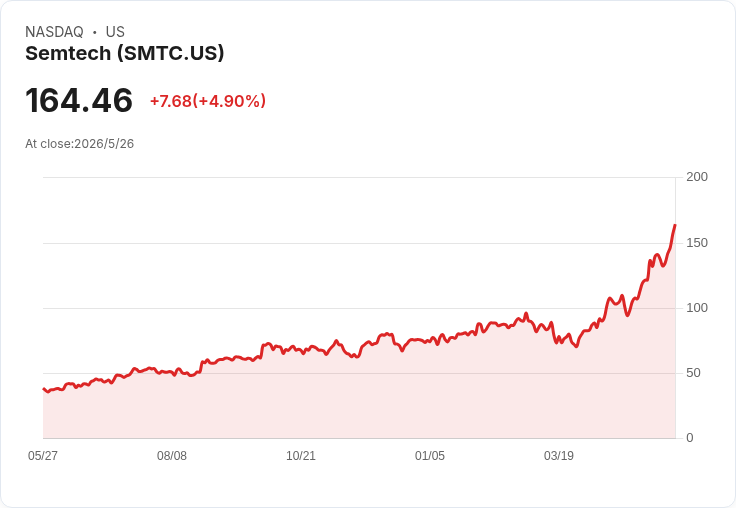

開場重點:Semtech宣佈2027財年Q1淨銷售為$291M,創下連續第九季成長,調整後毛利率53%。公司預計Q2淨銷售為$328M(±$5M),並預估資料中心業務季增率可達35%,顯示管理層對資料中心需求與交付能見度高度信心。

背景與組成:Q1中,資料中心淨銷售達$71.6M,LoRa相關銷售$44.5M,Semtech強調800G產品為當前基礎,並指出1.6T元件自Q2起將開始出貨,預期下半年動能加速。公司亦已開始向美國超大型雲端客戶出貨CopperEdge 1.6T晶片,並表示對此案轉化為設計勝出與市場採用增強信心。LoRa Plus被稱為提升吞吐量至2.6Mbps的關鍵,管理層目標Q2 LoRa營收有超過15%的季增。

財務與投資重點:執行副總暨CFO預估Q2調整後毛利率約54%(±50個基點)、調整後營運費用約$105.2M(±$2M),並預估調整後每股稀釋盈餘$0.61(±$0.02)。公司Q1營運現金流$36.2M、自由現金流$28M,期末現金與等價物$163.3M,負債本金$503M。管理層指出將增加R&D支出以加速資料中心專案量產時程,Q1研發佔比達17.6%,SG&A為15.1%。

風險、疑慮與管理層回應:分析師在法說會上密集追問產能上限、ACC相容性規格進度與Gain-chip(HieFo)供應緊縮問題。管理層承認「產能為王」,表示當前需求可能超出產能約3倍,並計畫透過擴增代工/封測與測試產能,把現有產能提升數倍(今年底、明年底分別再增3–4倍)。對於ACC-MSA標準尚未最終化,管理層認為規格確立將成為加速採用的催化劑;對於外界擔憂,公司以實際出貨案例(CopperEdge 1.6T給美國超大客戶)與擴產計畫回應市場疑慮。

替代觀點與駁斥:質疑者認為快速擴張下的產能與供應鏈瓶頸可能壓縮毛利與出貨時程;Semtech則強調目前毛利已受益於資料中心與LoRa組合(半導體產品毛利60.7%),並表示短期會以提高資本與R&D投資來換取中長期市場份額,管理層語氣自信,並避免為年度成長設下上限,稱「我不會限制成長空間」。

分析與意義:Semtech這輪表現顯示公司已從策略整合(包含近期收購與資產營運)進入以資料中心高密度光連接產品為主導的擴張期。若公司能如期完成產能擴充與ACC標準化,800G與1.6T產品的採用將可能帶動接下來數季的加速成長;反之,若供應鏈或關鍵元件(如Gain-chip)長期短缺,成長動能恐受壓,且R&D與資本支出上升將在中短期拉低自由現金流與利潤率彈性。

結論與展望(行動號召):關鍵觀察指標包括實際産能擴充進度、ACC-MSA規格何時落實、CopperEdge與1.6T設計勝出的市場採用情況,以及HieFo/gain-chip供應改善時程。投資人與業界應關注Semtech在未來幾季是否能轉化出貨為持續設計贏單及市佔擴張,並留意公司宣佈的產能與資本支出具體里程碑,以驗證管理層對35%季增與$328M指引的可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。