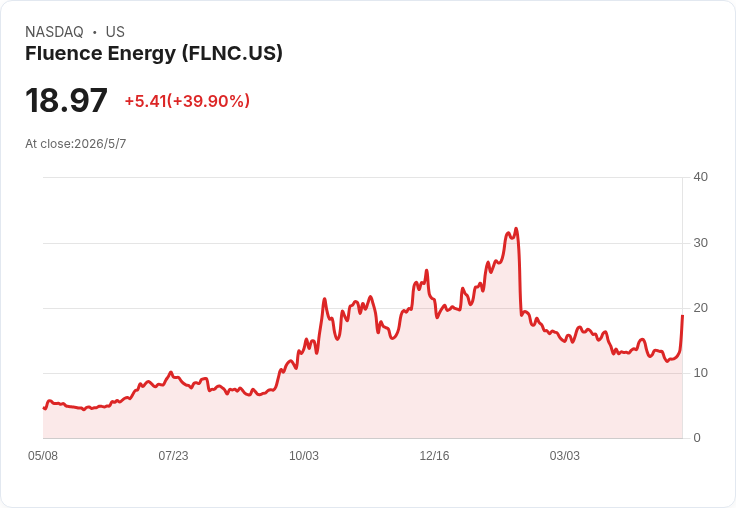

FLNC股價漲39.9%,Q2虧損降至2090萬美元、營收增至4.6489億美元。

投資人熱情推升Fluence Energy (FLNC) 股價在週四大漲39.90%,收於每股18.97美元,並延續連續六個交易日的漲勢。市場對該公司公佈的2026財年第二季業績反應積極:可歸屬淨虧損從去年同期的3100萬美元縮減至2090萬美元,減幅約32.5%;營收從4.316億美元增至4.6489億美元,成長7.7%。

背景與主旨 Fluence為電池儲能系統供應商,近年受益於全球能源轉型與電網儲能需求增加。公司表示,近月訂單呈成長趨勢,帶動在手訂單(backlog)達到歷史高點;同時完成首批Smartstack交付的實質完工,並確認在美國的在地內容供應資格。執行長Julian Nebreda指出,與兩家超大規模雲端客戶簽署主供應協議,預期近期將轉為首筆可交付訂單,顯示客戶組合擴張開始取得具體成效。

事實、資料與意義 - 股價與成交:當日上漲39.90%,收18.97美元,連續六天上漲顯示市場短期情緒偏多。 - 財報重點:淨虧損降至2090萬美元;營收4.6489億美元,年增7.7%。 - 指引與展望:公司重申2026財年營收目標為32億至36億美元,較2025財年約23億美元增長39%至56.5%。 這些資料顯示公司在營收規模與訂單能見度上已有明顯改善,但仍尚未回到獲利狀態。

深入分析與評論 股價跳升反映市場對能見度提升與管線成長的正面評價。關鍵催化因素包括:高水位的在手訂單、與大型雲端客戶簽約所帶來的潛在長期需求,以及Smartstack等技術與在地供應鏈認證所提升的競標優勢。若這些訂單能順利轉化為收入並推升毛利,Fluence的獲利改善將更具說服力。

風險與替代觀點駁斥 有觀點認為AI相關股票短期有更高上行空間且下檔風險較低。這一點在資本市場中確有道理,但兩者風險/報酬屬性不同:AI股通常受軟體與資料需求驅動、估值波動性高;Fluence則受能源政策、電網投資與大型資本支出專案驅動,具有較長的合約週期與工程執行風險。雖然AI股可能在短期提供更快回報,但Fluence的價值主張建立在能源轉型的結構性需求與可見訂單上,對於尋求產業暴露且願意承擔工程執行及供應鏈風險的投資人仍具吸引力。

結論與投資人行動建議 Fluence最新業績顯示營運正朝向改善,但公司仍未完全轉虧為盈,未來表現取決於訂單能否實際轉化為收入與毛利改善。投資人應關注:訂單轉換速度、毛利率趨勢、現金流與資本支出節奏,以及與大型雲端客戶的首筆訂單是否成功交付。風險偏好較高的投資人可將FLNC視為參與電池儲能成長的機會;較保守者則可等待更多訂單實現與持續獲利證據再行進場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。