擴充套件首線試驗與皮下注射開發,6/2 ASCO公佈突發報告,7/17迎PDUFA關鍵日。

Celcuity在2026年第一季財報電話會議中,對即將到來的監管與臨床里程碑提出明確時間表與策略調整,執行長Brian Sullivan表示公司正為第三季可能的gedatolisib商業上市做準備,並強調在VIKTORIA‑1各族群出現正向資料下,該藥有望成為HR陽性/HER2陰性轉移性乳癌的二線新標準。

背景與近期催化劑 公司透露,VIKTORIA‑1中PIK3CA突變族群的結果將於2026年ASCO會議在6月2日以late‑breaking口頭報告形式發表;管理層同時明確表示在電話會議Q&A不會對該被禁訊息做回應,維持會議與發表的資訊管控。另關鍵監管節點為美國FDA之PDUFA日,Celcuity目標為2026年7月17日作出核准或否決決定並仍對此保持樂觀。

臨床開發變更與時程預估 Sullivan宣佈兩項開發規劃更新:一是將Phase III VIKTORIA‑2試驗擴大,新增第二項研究(Study 2)針對內分泌敏感(first‑line endocrine‑sensitive)患者;二是公司已著手開發gedatolisib皮下劑型並提交首件專利申請。管理層說明,VIKTORIA‑2的主要分析已不再以PIK3CA狀態為主要終點設定。關鍵時程包括:VIKTORIA‑2 Study 1(內分泌抗藥)預計在2028年底前取得主要資料;Study 2(內分泌敏感)預估於2030年取得主要資料。若NDA獲批,公司計畫依PIK3CA突變族群資料提交補充新藥申請(sNDA)。

皮下劑型與監管路徑風險 對於皮下配方,Sullivan描述多步驟開發路徑:配方最佳化、藥動學(PK)試驗、Phase I,並預期FDA可能要求等效性試驗甚至Phase III來證明臨床等價;公司表示有多個候選配方、進行穩定性與動物試驗,對開發成功抱持高度信心,但也承認此路徑會增加額外時間與監管需求。

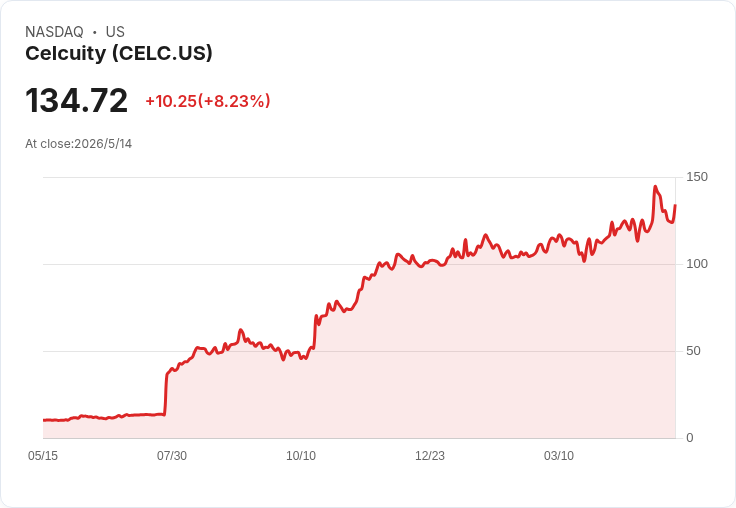

財務狀況與商業準備 財務長Vicky Hahne報告,2026年第一季淨損為5,280萬美元(每股淨損0.97美元);研發費用3,310萬美元、營銷及管理費用1,740萬美元,第一季營運現金淨耗為5,510萬美元。期末現金、現金等價物與短期投資為3.871億美元,管理層估計資金可支援公司運營至2027年。商業面上,公司已完成腫瘤科學銷售專員的招聘並持續擴編,為潛在上市做準備。

分析師疑慮與公司回應 分析師在會中多次追問監管互動、標籤討論、PK/Cmax與毒性關聯、整體生存(OS)考量與VIKTORIA‑2的統計檢定等問題。公司普遍對細節保持保留,強調目前與FDA互動並無跡象顯示會影響7/17的PDUFA節點;對於皮下劑型,公司承認監管門檻高但重申有技術與資料支援。針對競爭態勢,Sullivan主張多靶點抑制比單一PI3K‑α抑制更具差異化優勢,並認為雙藥方案在臨床上已顯示可區隔市場上其他PI3K抑制劑。

替代觀點與駁斥 市場擔憂集中在兩大面向:一為資訊透明度與短期可驗證事件少(管理層拒答ASCO前數據),二為皮下劑型與未來Phase III等效性要求可能延緩生命週期策略。對此,Celcuity的立場是:保護資料發表完整性與遵守會議禁令是目前最優策略,同時已將監管與臨床路徑納入規劃,且資金狀況支撐至2027年,若PDUFA結果正面,可望在第三季啟動商業化。儘管如此,若FDA要求更多資料或臨床等效試驗,皮下時程與市場化節奏仍可能向後移。

風險總結與未來展望 要點為三:一、關鍵監管日為2026/7/17(PDUFA),投資者應密切關注結果;二、ASCO 6/2的VIKTORIA‑1突變族群口頭報告可能改變市場預期,但公司將在正式發表後才回應細節;三、VIKTORIA‑2擴編與皮下劑型開發拓寬商業潛力,但也帶來更長的里程碑時程與監管不確定性。財務上,公司現金可支撐到2027年,但若上市或試驗延宕,仍可能面臨追加融資需求。

結論與行動建議 Celcuity已明確將2026年定位為監管與商業化關鍵年,管理層表達樂觀但採保守資訊披露。短期內,投資人與業界應關注:1) ASCO口頭發表(6/2)對突變族群證據的揭露;2) FDA於7/17的PDUFA決定;3) 皮下劑型臨床設計與是否被要求大型等效試驗;4) 現金消耗速度與可能的融資需求。若三項關鍵事件順利,gedatolisib有望推升Celcuity進入上市與商業化階段;反之,監管或臨床路徑上的額外要求將延緩收益實現並增加不確定性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。