Boot Barn Holdings近期因擴充套件計畫及需求樂觀而受到關注,然而股價卻出現回撥,市場對其未來潛力持不同看法。

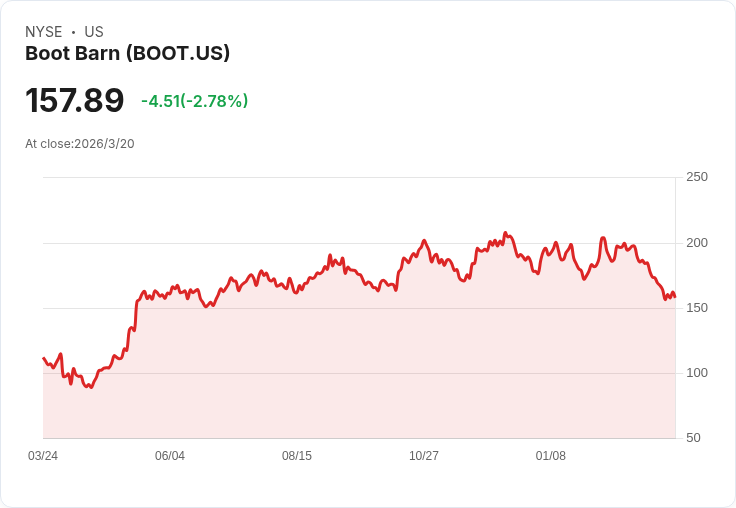

Boot Barn Holdings(BOOT)再次成為焦點,因其在德州、加州、佛羅裡達和奧克拉荷馬的店面擴張,以及對明年需求和收入強勁增長的預期。然而,儘管有這些利好訊息,其股價最近卻下滑,過去一個月內跌幅達20.96%,今年以來則累計下降15.40%。不過,過去一年總股東回報率高達50.76%,顯示長期動能依然存在。

目前投資者面臨的核心問題是:此次股價回撥是否提供了進場機會,還是未來的擴張已經被充分定價?根據分析,Boot Barn的公平價位為每股227.14美元,遠高於最新收盤價157.89美元。此差距主要基於增長、利潤率以及執行風險等因素。公司在尚未飽和的市場中快速擴張,尤其是在人口增長地區,促進了新店表現超乎預期,並提高了客戶獲取能力和銷售生產力。

然而,該估值也面臨挑戰,當前市盈率21.9倍相比美國專業零售行業19.1倍及合理比率18.3倍而言,顯示出一定的估值壓力。在如此情況下,投資者需仔細評估是否願意支付這樣的溢價。隨著市場情緒對估值和增長潛力存在分歧,迅速審查底層數據並做出判斷變得尤為重要。

若對Boot Barn感興趣,不妨同時拓寬搜尋範圍,以免錯失其他具吸引力的投資機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。