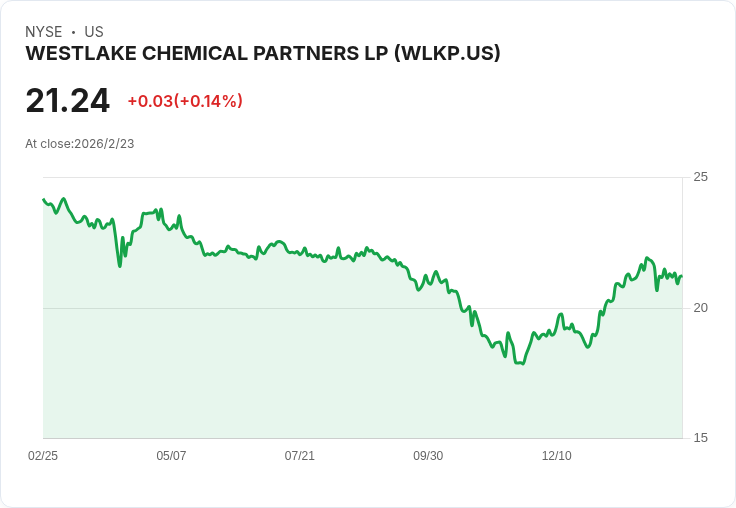

西湖化學夥伴(WLKP)在2025年第四季報告穩定的收益表現,並展望2026年將無計劃停產,預期可分配現金流將恢復至歷史水準。

西湖化學夥伴LP的總裁兼首席執行官尚-馬克·吉爾森(Jean-Marc Gilson)在最新的財報會議中指出,該公司在2025年的淨收入達到4900萬美元,每單位收益為1.38美元,顯示出其業務的穩定性。這一成就得益於涵蓋95%年度工廠生產的固定利潤乙烯銷售協議,使得公司能夠持續提供穩定的現金流和股東分紅。

根據執行副總裁兼首席財務官史蒂芬·本德(Steven Bender)的報告,2025年第四季度的淨收入為1500萬美元,與前一年同期持平,而可分配現金流增至1900萬美元,主要因維護資本支出降低。此外,成功續簽的乙烯銷售協議將延長至2027年,且條款未變更,進一步證明了公司的承諾。

展望未來,管理層表示,由於2026年不再有計劃性的停產,他們預期將實現穩健的生產和銷售增長,從而促使可分配現金流及覆蓋率回升至歷史水平。本德提到,目標是將覆蓋率提高至1.1倍以上,以確保未來的分紅穩定性。隨著經營儲備的充足,公司對於未來的擴張機會也保持樂觀,並提出四大增長策略,包括增加OpCo的所有權、收購合格收入來源等。

然而,管理層亦強調過去的維護停產事件對生產和銷售量的影響,以及未來增長所需的外部融資可能性。面對分析師的疑問,管理團隊重申了運營儲備的充分性,並期待在2026年建立更多的盈餘和投資賬戶。

總結來看,西湖化學夥伴展示了其商業模式的韌性,隨著計劃中的轉型工作圓滿完成,預期2026年將迎來生產和銷售的新高峰,支援可分配現金流的回升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。