公司上修5月卡車整車每載毛利展望,4月運量相對業界表現優於預期。

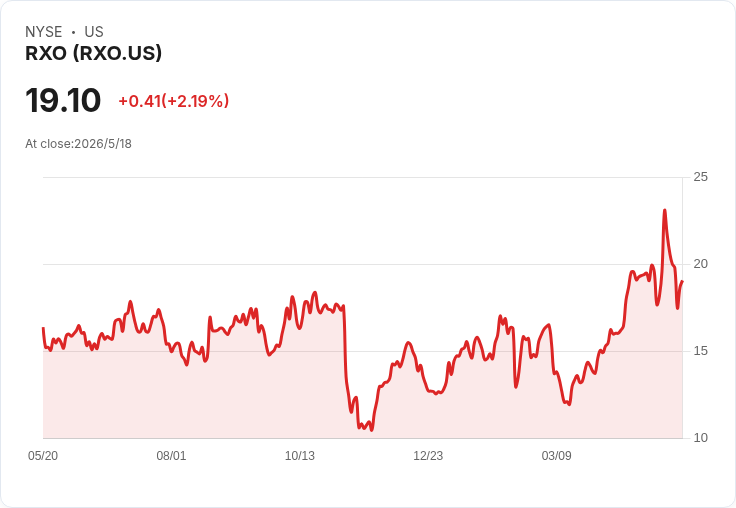

RXO週二開盤股價大漲逾7%,主因公司對5月卡車整車(truckload)每載毛利的看法由原先預期下滑,轉為預期將優於季節性趨勢,且至少與4月持平。此一轉向樂觀的利潤展望連帶推升市場對公司營運動能的信心。

背景與關鍵資料:RXO指出,4月整車運量(full‑truckload volume)表現超過同業,儘管與去年同期相比仍約下滑2%,但已較第一季明顯改善;相較於Cass Freight Index在4月年減約4%的情況,RXO的表現超出逾200個基點。公司高層並指出,上週市場因CVSA國際路檢(International Roadcheck)等因素進一步收緊,創造即時運價(spot)供給短缺的情形,RXO在此期間緊密協同客戶並搶得大量即時運機會,部分抵銷了既有合約業務利潤被擠壓的影響。

公司觀點與管理層評論:RXO策略長Jared Weisfeld表示:「上週市場條件進一步收緊,加上CVSA國際路檢的影響,RXO緊密與客戶合作,贏得大量即時運價機會,幫助抵銷合約業務的擠壓。」此言反映公司依靠即時市場靈活排程與接單能力,取得短期利潤彈性。

分析與意義:RXO由悲觀轉為中性/樂觀的毛利預期,暗示市場供需在短期出現緊縮,提升即時運價與毛利空間。對投資人而言,毛利率與每載毛利的改善若能延續,將支撐營收與獲利改善的預期;對貨主(shippers)則可能意味著運價壓力回升。另有外部制度面風險值得關注:近期最高法院(SCOTUS)相關裁決增加了貨運經紀(brokers)在事故責任上的暴露,可能使承保成本與訴訟風險上升,進一步影響業者定價與營運成本。

反駁替代觀點:對於有人可能以4月運量年減約2%為證,公司表現仍屬疲弱的論點,可用兩點回應:其一,RXO的表現已較第一季改善,顯示復甦趨勢;其二,與同行業參考指標(Cass Freight Index)相比,RXO在4月超出表現逾200個基點,顯示同樣是在需求疲軟的大環境下,公司執行力與市場份額爭奪能力仍具競爭力。

結論與展望:短期內,投資人與市場應關注RXO在五月實際公佈的每載毛利、整車運量與即時運價佔比,若數據持續優於季節性預期,將進一步鞏固公司營運改善的說法。同時,須持續留意法律風險(如最高法院裁決的後續影響)、監管(如路檢頻率)與整體運輸市場供需變動,因為這些因素將直接影響運價形成與利潤率。對管理層而言,應持續強化在即時市場的排程能力與風險管理,以把握短期利差並防範制度性風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。