輝瑞面臨COVID-19產品衰退及專利到期挑戰,2026年雖有潛在正面臨床結果,但前景仍不明朗。

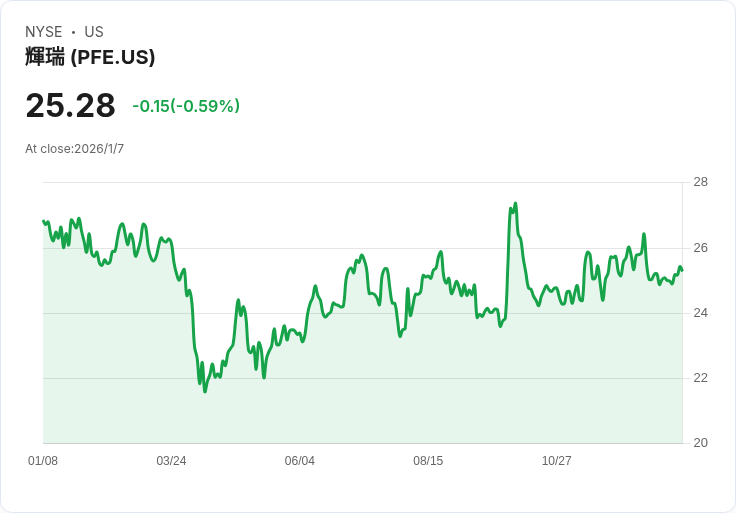

輝瑞(Pfizer)最近的股價下滑了6%,投資者不禁關心這家製藥巨頭是否能在2026年實現反彈。儘管公司在未來可能會獲得一些積極的臨床試驗結果,但其COVID-19產品的收入下降和專利失效的壓力,無疑將影響其短期表現。

根據預測,輝瑞在2026年的營收將介於595億至625億美元之間,這一數字低於2025年的預估62億美元。此外,公司調整後的每股收益(EPS)也預計將同比下降5.7%。這主要是因為輝瑞的COVID-19產品預計將減少約15億美元的收入,以及部分產品即將失去市場獨佔權,造成進一步的負面影響。

然而,輝瑞近期完成對Metsera公司的收購,使其肥胖症藥物MET-097i的臨床試驗資料成為焦點,若取得良好結果,或可提振市場信心。同時,輝瑞與美國政府達成的協議,也使得公司面臨的不確定性降低,有助於提升股票吸引力。

儘管如此,分析師認為輝瑞的股價在2026年可能不會出現顯著回升,但也不會大幅下滑。該公司目前的股息收益率高達6.8%,對於尋求穩定收益的投資者而言,依然具有吸引力。長期來看,隨著新產品的推出,輝瑞的發展潛力仍值得期待。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。