USAR獲1.6億美元非約束性承諾風險高,需額外私募1.5億、稀土價與融資不確定性恐稀釋投資人收益。

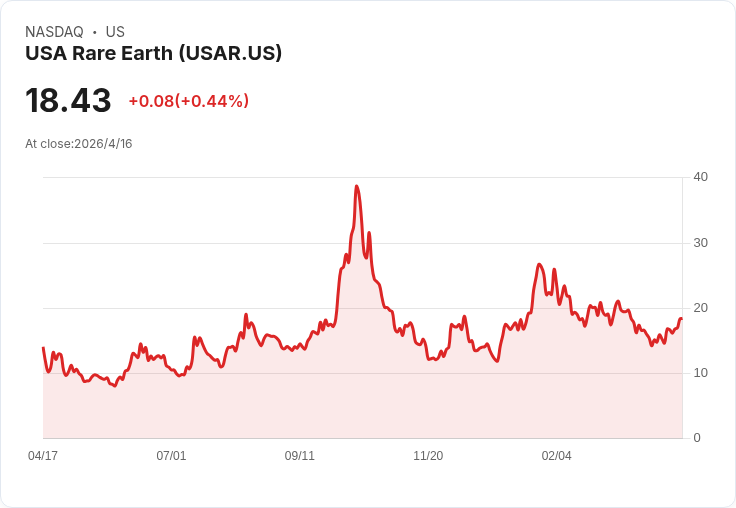

美國稀土(USA Rare Earth,NASDAQ: USAR)在2026年初因正向進展與政府支援訊息引發股價飆升,但近期股價回落、投資人信心動搖,原因是數項關鍵風險仍未解除,讓原本被視為「戰略性押注」的投資,潛藏高額不確定性。

背景與現況 USAR為早期稀土勘探與處理公司,致力於建立美國本土的稀土供應鏈,以抗衡中國在該領域的主導地位。公司近期宣佈投資法國稀土處理商Carester,並在美國內部推進包括科羅拉多Stillwater處理廠與德州Round Top礦場的初步工程。聯邦政府亦在2026年1月對USAR提出一份非約束性意向書(LOI),計畫在USAR完成額外1.5億美元私募後,提供最多1.6億美元的資金與貸款支援。

關鍵事實與資料 - 聯邦意向書為非約束性,仍需正式批准與條件完成;不是已到位的現金。 - 政府方案要求USAR先募集1.5億美元私募資本,才可能啟動最多1.6億美元的聯邦資金。 - 公司曾預估到2030年可達26億美元營收與12億美元EBITDA,但目前僅完成初期場域建設,尚未進入量產、銷售期。 - 國會人士(文中提及加州眾議員Zoe Lofgren)已對該投資與疑似與商務部相關人士(文中提及Howard Lutnick)之利益衝突提出質疑,可能引發更多審查。

風險分析:為何要謹慎或觀望 1) 資金不確定性:LOI是承諾意向而非正式撥款。若聯邦資金未通過或被延宕,USAR可能需大幅仰賴私募或市場借款,而在私人資本與債務市場對前期、尚未有穩定現金流公司的風險偏好不高時,融資成本與稀釋(發行新股)壓力會提高。 2) 執行風險:從勘探、建廠到穩定產出,需要時間與技術執行;目前只有Stillwater與Round Top的早期進展,尚未證明能達到2030年那種規模化營收與利潤。 3) 商品價格波動:稀土元素價格受全球需求、替代技術與地緣政治影響,價格若下跌會直接侵蝕估值與現金流。 4) 政治與監管風險:國會或監管調查、利益衝突指控會延緩或改變政府資金的可得性與條件。 5) 稀釋風險:若需要大量新增股權融資,現有股東未來的每股收益與上漲空間將被稀釋。

替代觀點與回應 - 替代觀點:不少投資人認為政府支援意味風險已被大幅降低,USAR是政策驅動的確定性機會。 - 回應:政府意向書雖重要,但「非約束性」的性質與先決條件(須完成私募等)意味資金並非保證;此外,即便資金到位,從資金注入到穩定生產與盈利仍需面對執行與市場風險,因此不宜視為零風險背書。

案例比較與市場選擇 對風險承受度較低的投資人,可考慮透過成長型ETF或較成熟供應鏈公司(如涉足稀土供應鏈的半導體供應商或大型礦業/加工企業)分散風險,而非單押USAR這類早期、資本密集且依賴政策支援的公司。文中亦提及市場分析團隊並未將USAR列為推薦十強之一,顯示專業選股模型對其前景仍保留疑慮。

總結與展望(行動建議) 關鍵觀察指標:聯邦資金的正式批准與條件、USAR私募是否能如期完成、Stillwater與Round Top是否達到施工與試產里程碑、以及稀土價格走勢。 結論:基於資金的不確定性、執行與稀土市場波動,以及可能的政治監督風險,對風險敏感或本金有限的投資人,現在選擇觀望或以分散方式間接參與(如ETF)較為合理。對願意承擔高風險的投資者,應密切追蹤上述里程碑並準備承擔可能的股權稀釋與長期資本鎖定。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。