股價52.28美元、市值約108億,估值低於85.40美元;AI擴張與高倍數風險並存。

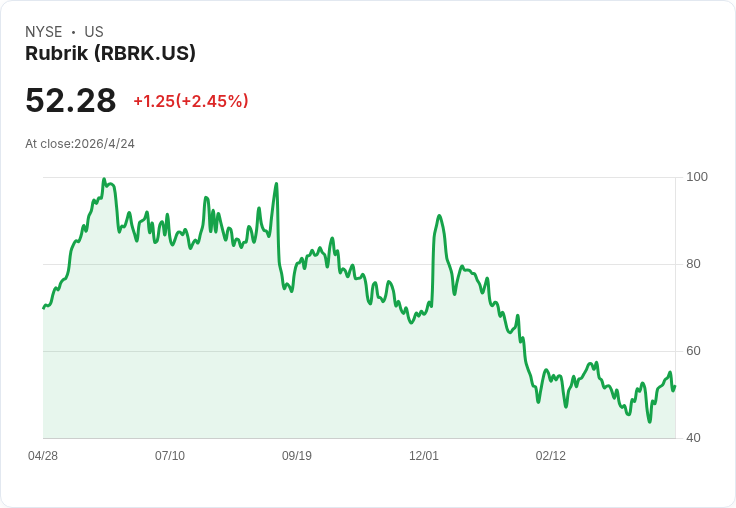

開場吸睛:Rubrik(RBRK)近期股價走高至52.28美元、公司市值約108億美元,引發市場重新評估這家以資料安全與備援為核心的成長股是否被低估或已提前反映未來AI驅動的成長預期。

背景說明:Rubrik 去年營收約13.2億美元,但仍呈現3.4883億美元的報告淨虧損。近期股價表現為1日+2.45%、30日+14.32%、年初至今+30.73%、一年總股東報酬約+25.14%,顯示股價短期動能明顯,同時伴隨較大波動。市場亦有研究報告給出敘述性公允價值85.40美元,使現價看似存在上行空間。

事實與資料: - 收盤價:52.28美元;市值:約108億美元。 - 年營收:約13.2億美元;報告淨損:約3.4883億美元。 - 敘述性公允價值:85.40美元(模型顯示目前被低估)。 - P/S(市值/營收):8.2倍,高於美國軟體業平均3.7倍、同業中位數4.9倍,以致於高於市場可能移動到的7.4倍公平比率。

分析與評論:Rubrik 的核心論點在於其位居「資料安全×AI」交叉的關鍵位置。新產品線(如內部標示的Annapurna)若成功推廣,能擴大可服務市場(TAM),拉動訂閱式ARR與高毛利產品佔比,進一步提升營收與利潤率。若未來資料保護在AI訓練與推理階段的需求放大,Rubrik 可望取得更高的續約率與客單價。

然而,要把現價推向或超越85.40美元,需在兩方面達成:一是營收持續快速成長(超越目前13.2億美元基數),二是經營槓桿顯著改善以收斂淨利虧損或轉正。單以當前P/S 8.2倍衡量,市場已對其未來成長賦予較高溢價,容錯空間有限。

替代觀點與駁斥:看多者認為AI浪潮將提升企業對資料安全與資料管理的投入,Rubrik 若掌握產品差異化與客戶黏著度,估值溢價合理;看空者則指出公司仍虧損、倍數高且競爭激烈(來自大型雲廠與其他安全廠商),任何採用遲緩或價格競爭都可能壓縮預期。對此反駁是:看多前提必須建立在實際ARR成長、產品商業化速度與毛利改善的資料上;若Rubrik無法在關鍵指標上交出進展,市場溢價將快速回吐。

關鍵指標與投資行動建議:投資者應重點追蹤四項信號——兩個正面與兩個警示。正面:1) 每季淨新增ARR顯著加速且流失率下降;2) 毛利率與營業槓桿改善、淨利率趨於正值。警示:1) 新產品商業採用低於預期或客戶續約率下滑;2) 因競爭或定價壓力導致P/S回落或現金流惡化。

總結與展望:Rubrik 在AI與資料安全的交叉領域具戰略位置,敘述性模型顯示有被低估的可能,但公司當前高倍數與持續虧損放大了風險。投資人若認為AI驅動的TAM會被Rubrik有效轉化為收入與利潤,現價具有吸引力;若擔心競爭與執行風險,則P/S溢價令人警惕。建議以嚴格的指標檢驗(ARR增速、毛利與現金流)來壓力測試投資假設,並比較類似標的分散風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。