第一季營收年減 3.6% 仍超預期,財測維持不變,流動性與債務成焦點。

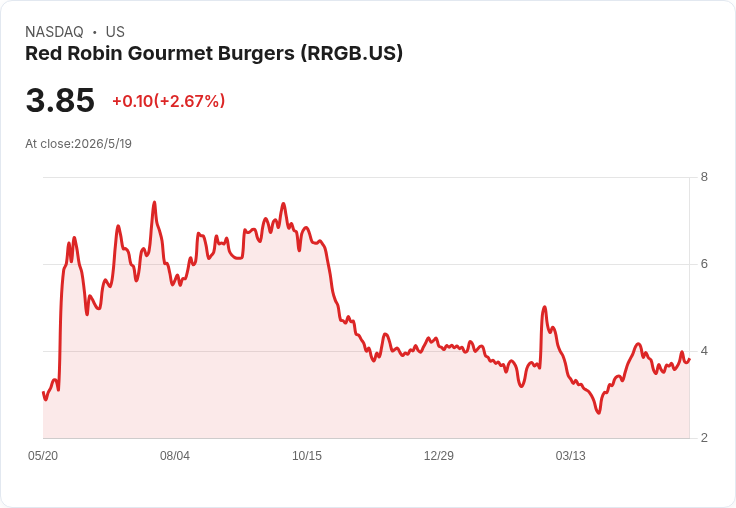

Red Robin Gourmet Burgers(NASDAQ: RRGB)公佈 2026 財年第一季(Q1)財報,非GAAP 每股盈餘為 0.13 美元;單季營收為 3.783 億美元,較去年同期下滑 3.6%,但比市場預期高出約 1,616 萬美元,顯示營運彈性超過部分分析師估算。

背景與關鍵資料 - 公司於公告中指出,截至 2026 年 4 月 19 日,信用額度下的未償借款為 1.757 億美元,合併現金與可用借款後的流動性約為 4,080 萬美元。 - 管理層重申先前對 2026 財年的財務指引:同店(排除遞延會員收入)營收成長 0.5% 至 1.5%;餐廳層級營業利潤約 13.0%;調整後 EBITDA 介於 7,000 萬至 7,300 萬美元;資本支出 2,500 萬至 3,000 萬美元。 - 單季營收雖然年減 3.6%,但超出市場預期,顯示銷售或價格舉措在短期內挹注了業績。

深入分析:為何營收下滑卻能超預期? 公司營收年減主因可能包括消費者流量放緩與價格敏感度上升,另有餐飲業普遍面臨的人事與原料成本波動。然而,營收超預期指出幾項可能因素:促銷活動或菜單結構調整帶動客單價、忠誠計畫或一次性收入認列時點差異,或營運效率改善減緩成本上升衝擊。管理層特別以「排除遞延會員收入」的同店成長為衡量標準,突顯公司認為該項目會影響同比比較的可比性。

財務健康與風險評估 儘管公司持續產生正向營運成果,但財報也暴露出幾個投資人應關注的風險:流動性約 4,080 萬美元,在面對不利營運情況或突發資本需求時並不充裕;現有借款 1.757 億美元意味著槓桿仍在,利率變動或融資條件收緊可能加重財務負擔。此外,同店營收僅被預期小幅成長(0.5%–1.5%),顯示未來成長空間有限,需靠成本控制與營運提升來支撐利潤。

反駁替代觀點 部分評論者可能主張「營收下滑且流動性有限,應擔憂公司前景」。對此,管理層重申財測並維持相對保守的 EBITDA 與餐廳層級利潤目標,顯示公司對於達成既定獲利與資本支出計畫具信心。且營收超預期說明短期策略奏效;不過,市場仍須警覺若外部成本或消費需求進一步惡化,企業預期會面臨壓力。

結論與未來展望(行動號召) Red Robin 在 Q1 展現出短期抗壓力與管理層維持指引的決心,但中長期成長仍受限於同店流量與行業競爭。投資人與利害關係人應密切追蹤:同店銷售趨勢、毛利與餐廳層級利潤的持續性、自由現金流及債務償還能力,以及管理層在提高流動性或減債方面的具體作法。下一季業績與管理層執行資本支出與成本控制計畫的成效,將是檢驗公司是否能由「超預期表現」轉為「穩定成長」的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。