5/11公佈Q2財報;EPS共識4.97美元、營收990.16百萬美元,背後為6.5B訂單庫存支撐。

美國基礎建設承包商斯特林基建(STRL)將於5月11日(週一、盤後)公佈2026財年第2季財報,市場聚焦公司能否延續近年來的強勁表現與管理層對全年展望的可行性。

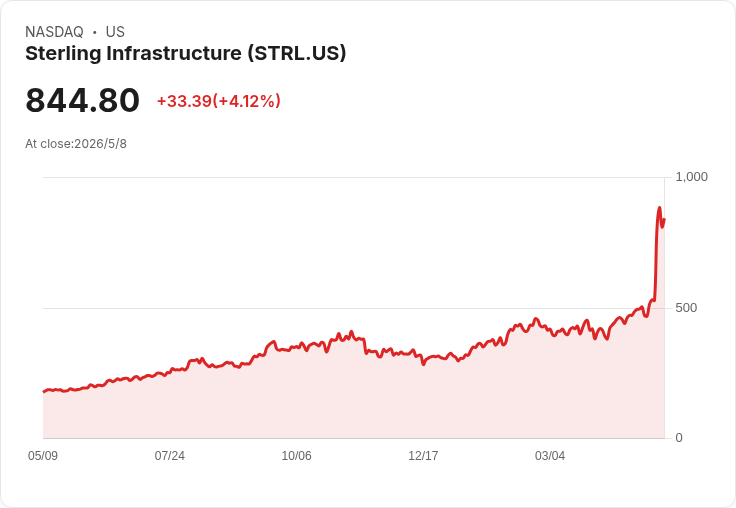

背景與關鍵數字: - 共識預估:每股盈餘(EPS)為4.97美元,年增約84.8%;營收共識為990.16百萬美元,年增約61.1%。 - 歷史表現:過去2年內,STRL在EPS上擊敗預估的頻率為100%,在營收上擊敗預估的頻率為75%。 - 估值修正:過去3個月內,EPS與營收的共識估算各自都出現2次上修、0次下修,顯示分析師近期趨勢向上。 - 管理層指引與營運面:公司對2026年調整後EPS提出18.40–19.05美元的目標,且宣稱可見訂單庫存(backlog)接近65億美元;第1季曾公佈創紀錄營收並帶動股價一度大漲22%。

核心論點與分析: 斯特林本季的高成長預期建立在幾項要素:強大的訂單庫存、近期營收與獲利數據上修,以及分析師對未來幾季的正面調整。若公司在5/11公佈的數字符合或超過共識,將進一步鞏固「成長延續」的論述;相反地,若管理層下修全年或對庫存轉化率、毛利率給出較保守看法,市場可能快速調整估值。

事實與資料檢視: - 高基期與成長動能:預估EPS年增84.8%、營收年增61.1%,顯示公司進入明顯擴張期;管理層的18.40–19.05美元全年EPS指引,若達成,意味著下半年仍需維持良好獲利率及訂單轉化速度。 - 分析師行為支持性:過去3個月無下修且有兩次上修,代表外部對公司訂單與執行力抱持較高信心。 - 歷史擊敗率提高信任度:過去兩年EPS全勝的紀錄,增強市場對公司財報驅動股價的信心,但也提高未來失手時的回檔風險。

替代觀點與反駁: 懷疑論者會指出:高成長幅度難以持久,且建材成本、供應鏈波動或利率變動可能侵蝕利潤。對此,可回應:管理層已公開提及接近65億美元的backlog,若訂單品質與毛利率維持,短中期業績具可預見性;再者,分析師的連續上修反映市場已將部分成本風險內化。然而需要注意的是,backlog能否迅速且有利地轉為現金流仍為關鍵變數。

投資指標與觀察重點(給投資人與市場觀察者): - 觀察毛利率與營運現金流是否同步改善(代表利潤品質)。 - 關注管理層對全年指引的立場:是上修、維持還是下修? - 檢視backlog細項:大型專案的交付時程與風險分佈,是否有單一大案集中風險。 - 留意資本支出與債務結構變化,評估未來成長與財務穩健性。

結論與展望: 斯特林基建在本次財報揭露前已累積多項利多跡象:高額backlog、分析師上修與歷史擊敗預估紀錄。若財報數字與管理層展望同步強勁,市場可能給予正面回應;但若營收或獲利品質不佳、或對未來執行風險釋出保守訊號,短期內出現波動的風險亦高。建議投資人於5月11日盤後關注公司對毛利、訂單轉化與現金流的說明,並依風險承受度採取相應的倉位管理與檢視持股策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。