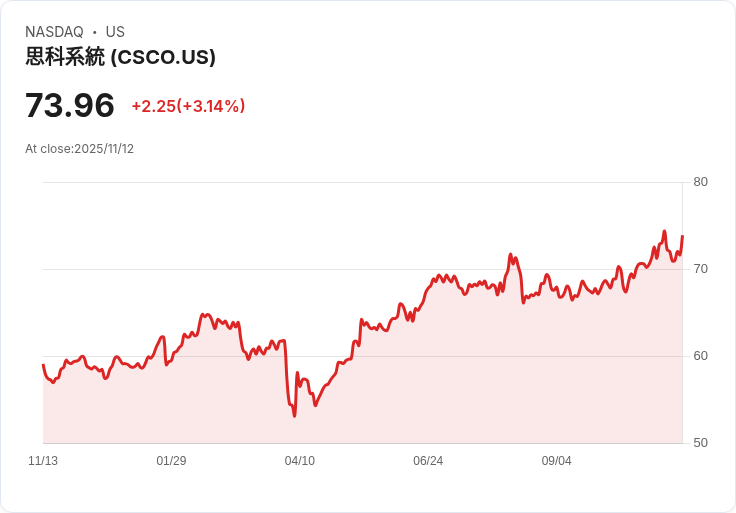

思科在2026財年第一季度的表現超出市場預期,收入和每股收益均高於指導範圍的上限。公司受益於AI基礎設施和校園網路解決方案的強勁需求,產品訂單與去年同期相比增長13%。未來展望中,思科預計將在整個2026財年繼續保持強勁的收入和盈利增長,並專注於AI和安全領域的創新。分析師對AI訂單的多樣性和企業側的增長潛力表示關注。

公司簡介:

思科系統公司(Cisco Systems, Inc.)是一家全球領先的網路技術公司,總部位於美國加利福尼亞州聖荷西。公司專注於設計、製造和銷售廣泛的網絡硬體、軟體和電信裝置,並提供相關服務。思科以其在路由器、交換機和其他網路基礎設施產品方面的創新而聞名,並致力於推動人工智慧和安全解決方案的發展。

財報表現:

● 總收入為149億美元,與去年同期相比增長8%,超出市場預期。

● 非GAAP淨收入為40億美元,與去年同期相比增長9%。

● 非GAAP每股收益為1美元,與去年同期相比增長10%。

● 產品收入增長10%,服務收入增長2%。

重點摘要:

● AI基礎設施和校園網路解決方案需求強勁,推動產品訂單與去年同期相比增長13%。

● 公共部門訂單與去年同期相比增長12%,服務提供商和雲客戶訂單增長45%。

● 思科推出了新的Silicon One P200晶片驅動的路由器,以支援資料中心間的AI工作負載流量。

● Splunk的ARR和產品RPO實現雙位數增長,但向雲訂閱的轉變影響了短期收入。

未來展望:

● 預計2026財年第二季度收入在150億至152億美元之間。

● 預計2026財年全年收入在602億至610億美元之間。

● 預計非GAAP每股收益在4.08至4.14美元之間。

● 預計AI基礎設施收入將達到30億美元,並持續擴大在主權雲和企業客戶中的機會。

分析師關注重點:

● AI訂單的多樣性及其在Webscale垂直領域的演變。

● 企業側AI訂單的增長潛力及其進展。

● DRAM價格上漲對毛利率的影響。

● 安全業務的增長前景及Splunk向雲訂閱的轉變。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。