Q1營收75.6M,上修全年營收指引並押注SteadyMD與居家訪視擴張,EBITDA虧損指引不變。

DocGo(NASDAQ: DCGO)在2026年第一季財報與法說中,宣佈將全年營收指引上調至3.10至3.15億美元,同時維持全年調整後EBITDA虧損5M至10M美元不變。公司表示,驅動上修的主力為旗下遠距醫療與居家採檢業務SteadyMD,以及擴大行動採血(mobile phlebotomy)服務。

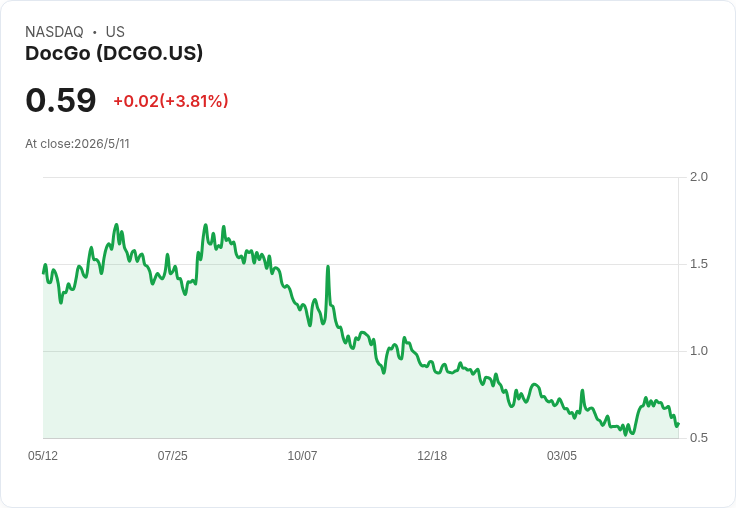

重點與背景: - 第一季實際營收為7,560萬美元,較去年同期(9,600萬美元)下滑;當季調整後EBITDA虧損為1,020萬美元。醫療運輸(medical transportation)收入為5,190萬美元,創公司單季新高;Mobile Health收入降至2,360萬美元,主因移民相關營收逐步縮減。 - SteadyMD在第一季貢獻逾900萬美元收入,完成約110萬次就診與檢驗訂單,年增38%;管理層預估該事業2026年成長可達約75%,並計畫將每日居家訪視量從目前約600次提升至年底約900次。 - 公司調整後毛利率為31.6%,較去年同期32.1%略降;第一季現金及等價物(含受限現金與投資)為5,990萬美元,較2025年末的6,830萬美元減少。尚有約1,300萬美元的紐約市HPD應收款預期在2026年底前回收。

深入分析: DocGo此輪上修營收指引反映了SteadyMD的快速擴張與居家醫療需求的上升——這類高成長業務能迅速提升訂單量與市佔。然而,公司同時保守看待獲利路徑:雖營收上修,但調整後EBITDA虧損指引未同步收斂,管理層指出燃油成本上升、SteadyMD快速成長帶來的員工效率與在職培訓成本,短期將壓縮毛利;此外,合約中多數並無燃油價格對沖,成本效益需等到第三季才會較明顯反映。公司亦警示現金在短期內可能承受壓力,預計下半年隨著營運效率改善與成本節省,將朝獲利回歸邁進。

Q&A與市場反應: 分析師對SteadyMD的成長性與可持續性普遍持正面觀感,但對獲利機制、燃油暴露與應收款回收速度提出疑問。管理層回應指出,上修約有8M至9M美元來自SteadyMD,且新增保險合作(payers)目標在上半年新增2到4家;對於EBITDA不調整,財務長表示是在毛利面採取較保守的假設以因應短期成本波動。公司也重申3月啟動的「戰略選擇」評估程式仍在進行中,未公佈具體進展。

反駁與風險: - 反對觀點:有投資人與分析師憂心,若營收成長仰賴短期擴張補貼或未成熟利潤模式,訂單成長可能無法轉化為穩健獲利。 - 管理層立場:強調SteadyMD為高附加值業務,現階段的效率損耗為成長痛點,屬暫時性;且公司已預留保守假設以緩衝燃油與人力成本波動,毛利回升與成本節省預計於第三季起明顯。

結論與後續展望(行動呼籲): DocGo以SteadyMD與居家採檢擴張為核心動能,上修2026年營收目標至3.10–3.15億美元,顯示成長動能優於管理層先前預期;但短期獲利與現金流承壓仍是重大風險。市場應關注三個關鍵指標:SteadyMD的持續月度收入與留存、日均居家訪視從600到900次的達成速度,以及第三季起毛利與燃油成本效益的回升證據。此外,戰略選擇程式的後續訊息與HPD應收款的實際回收情形,將直接影響公司現金流與資本運作彈性。投資與關注者宜密切追蹤公司下季財報與管理層對成本回收時程的實際進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。