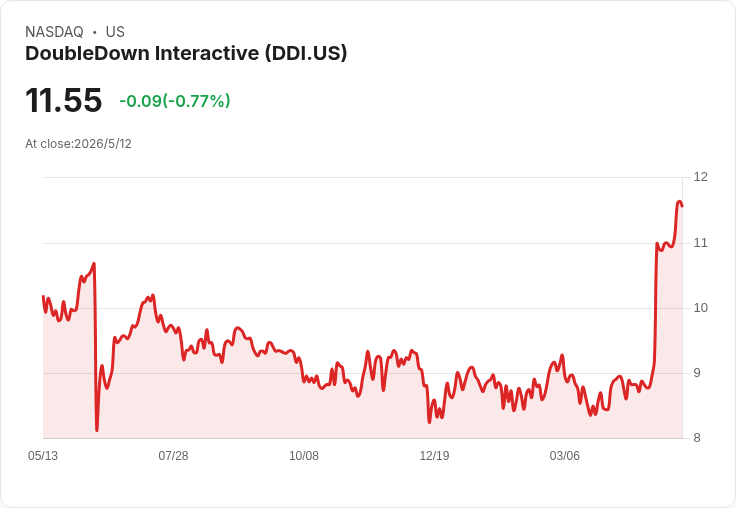

Q1 營收 $94.1M、調整後 EBITDA $38.2M,DTC 轉型使 DoubleDown Casino DTC 收入達 44%,公司現金充裕但英國稅改與 DoubleU 提案帶來不確定性。

DoubleDown Interactive 在 2026 年第一季交出亮眼財報,管理層強調本季不僅現金流與獲利穩健,且直接面向玩家(DTC)營收在社交賭場業務的比重顯著提升,成為公司未來成長的關鍵槓桿。執行長 In Keuk Kim 表示,本季出現「自 2023 年收購 SuprNation 以來最高季度營收」,並稱 DTC 轉型「驗證了我們的策略與營運執行能力」。

財務與營運重點: - 合併營收為 $94.1 百萬,調整後 EBITDA 為 $38.2 百萬,營運產生淨現金流 $46.4 百萬。 - 淨利(不含非控股權益)提升 48% 至 $35.4 百萬,摺合每股 ADS 約 $0.71。財報顯示現金、現金等價物與短期投資合計 $533.4 百萬(約每 ADS $10.10)。 - 社交賭場營收約 $76.9 百萬(年增約 9%,受 WHOW Games 併表貢獻),iGaming 營收達 $17.2 百萬,年增約 30%。 - 關鍵 KPI:付費者轉化率升至 9.7%、ARPDAU $1.34、每付費者平均每月收入 $207。

DTC 轉型與 SuprNation: 管理層指出,DoubleDown Casino 的 DTC 比重在 Q1 已達 44%(較 Q4 2025 的 33% 明顯上升),公司將以最佳化 DTC 在整體社交賭場營收中的佔比作為 2026 年優先事項。SuprNation 方面,Kim 提到公司對其新推出的 iGaming 品牌 Los Vegas 投入使用者獲取廣告,玩家回應強勁;CFO Joseph Sigrist 補充 SuprNation 已達到損益兩平並略有獲利,但同時提醒 4 月起英國稅改可能帶來壓力,正透過調整產品與降低獎勵率尋求抵銷效果,並表示「初步效果正向」。

市場質疑與公司回應: 分析師在問答環節聚焦兩大疑慮:一為來自 DoubleU 的收購要約(公司成立獨立特別委員會審查,但管理層受限於公開資訊,回應相對保守);二為英國新稅制及社交賭場市場「結構性衰退」風險。對此,管理層反駁悲觀論調指出公司擁有高現金儲備、強勁現金流與可透過精準資料分析降低使用者獲取成本(CPI)與提升留存,並繼續評估具有範圍與價格吸引力的併購機會,以拓展營收來源。CFO 亦表示團隊「業務照常運作」,M&A 審慎但持續尋找機會。

替代觀點的駁斥: 針對外界質疑 DTC 能否進一步提升(例如能否超過 50%)及 iGaming 獲利受英國稅制拖累,管理層明確表示 DTC 增長已呈現加速(單季從 33% 到 44%),且透過降低 bonusing、最佳化付費漏斗與數據導向投放,短中期有望緩衝稅改衝擊;同時雄厚現金與正向現金流提供公司在評估 M&A 或持續投資營運時更大的彈性。

結論與展望: DoubleDown 將 2026 年定位為以 DTC 比重提升與獲利穩健為核心的年份,短期需留意英國稅改對 iGaming 利潤率的影響及特別委員會對 DoubleU 提案的後續決策。投資人與市場應關注下一季 DTC 與 iGaming 的淨利率變化、SuprNation 的持續表現,以及公司是否以手中現金執行進一步的併購擴張。公司呼籲持股人關注其執行力與資本運用策略,並將以資料驅動最佳化行銷 ROI 與玩家留存作為檢驗成效的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。