估值低迷源於汽車週期,穩健利潤與每車電子化是中期反彈主軸。

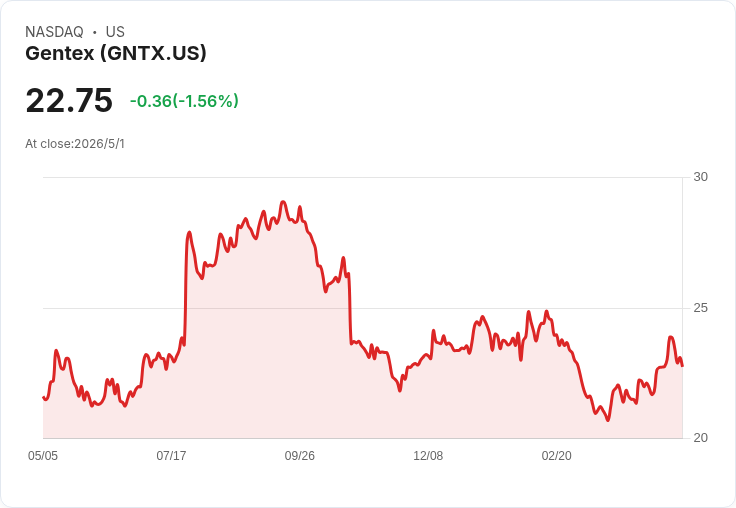

Gentex Corporation(GNTX)在4月28日收於23.44美元,市場對汽車供應鏈的悲觀看法壓低其估值;公司歷史與預期本益比約為13.4與12.1倍。多位多頭論點認為,Gentex 的耐久賺錢能力被短期週期性疲弱掩蓋,投資者應關注其基本面而非短暫生產波動。

Gentex 背景與核心優勢:公司是車用自動變暗(electrochromic)後視鏡的全球領導者,OEM 採用率約90%,且汽車平臺週期黏著性高(約5–7年),提供穩定的營收基礎。近年公司透過在鏡面平臺上整合高階電子元件(ADAS 功能、攝影系統、數位顯示與連網方案),以「每輛車內容量提升」的策略擴大可服務市場,能在產量平平時仍推動營收成長。

財務數據與現金流強度:Gentex 的毛利率維持在低至中30%水準,營業利率接近20%,顯示其利潤率相對穩健。公司每年能產生約4.5–5億美元自由現金流,過去五年已回饋股東超過15億美元並顯著減少股本,這些回購與穩定現金流在下行情境下為每股盈餘提供防護。

多頭論點與估值驅動:支持者認為,當全球汽車生產穩定且每車電子內容持續增加時,Gentex 的盈利將回到中週期水準,推動本益比重估。在一個中性情境下,每股盈餘接近2.00美元,構成向上空間;若次世代鏡面與相關電子產品被更廣泛採用,股價有望挑戰約37美元的樂觀目標。加上高邊際收益的新收入來源,增厚了公司在微幅產量環境下的收益彈性。

風險與反對觀點:反對者指出汽車生產不穩、高利率環境及投資人從週期性供應商撤資可能延長估值回升的時間;此外,技術替代(如更依賴車外攝影機或中央顯示取代傳統鏡面)與競爭加劇亦為潛在威脅。對此,多頭反駁稱Gentex與主要OEM關係牢固、平臺黏著度高且新功能通常由既有鏡面平臺整合,降低被快速替代的風險;且高毛利與強現金流使其有能力在研發與市場轉型中維持競爭力。

市場結構與投資人行為:近季對沖基金持股由前一季的29個投資組合增加至37個,顯示機構關注度有擴大趨勢。自先前報導以來,股價已下跌約15.37%,為潛在買入時點提供機會,但同時反映市場對週期性回升時點不確定的擔憂。

結論與展望(12–18個月):Gentex 提供一個具有非對稱風險報酬特性的案例:若汽車產量穩定且每車電子內容持續上升,公司有望透過利潤恢復、現金回饋與股本回收推動股價重估;反之,延長的週期性低迷或技術替代將抑制回升速度。對投資人建議:評估自身對週期性風險的承受度,密切追蹤汽車生產趨勢、Gentex 的每車內容採用率與現金回饋政策,作為定價與進出場的判斷依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。