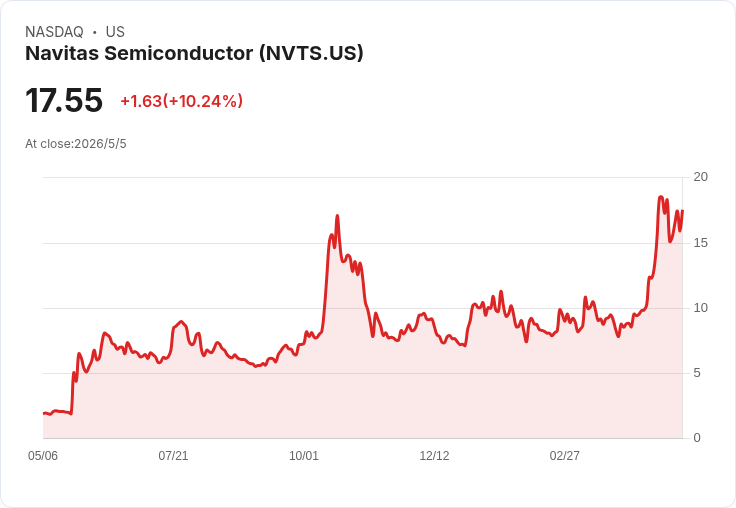

Q1營收8.6M回升,管理層聚焦AI、電網等高功率市場,Q2指引1,000萬±0.5M、非GAAP毛利39.25%。

開頭吸睛:半導體公司Navitas報告其「Navitas 2.0」轉型初見成效,2026財年第1季營收回升至8.6百萬美元,較上季成長18%;管理層同時為第2季指引1,000萬美元(±50萬),並預測非GAAP毛利中位為39.25%,顯示公司正由傳統行動與低階消費市場快速移向高功率應用。

背景整理:Navitas過去兩季已宣佈從手機與低價消費電子市場撤退,全面調整資源投入四大高成長領域:AI資料中心、能源與電網基礎建設、高效能運算與工業電氣化。公司在本季完成高階財務領導層更替,新任CFO Tonya Stevens三月底到任,並強調組織已「實質加速」向高功率業務傾斜。

財務重點與資料:Q1營收8.6M(GAAP),較Q4的7.3M增加18%;非GAAP毛利為39.0%,較上季擴張30個基點。營運費用為1,500萬美元,維持較為穩健的研發投資同時控管SG&A;營運虧損1,170萬美元,EPS虧損0.04美元(優於上一季0.05美元)。現金及約當現金2.21億美元、無負債,庫存1,490萬美元,管理層表示庫存增加是為支援預期成長的「有計畫投資」。

展望與策略細節:公司預期Q2營收達1,000萬±50萬,非GAAP毛利39.25%±75個基點,營運費用維持約1,450萬至1,550萬美元區間。管理層指出,毛利與營收成長將隨高功率產品比重提升而逐步擴大。對於AI資料中心內容量化,CEO表示GaN每兆瓦內容介於1萬至1.5萬美元,AC-DC電源供應器內容為5千至8千美元,並指出隨系統功率提高,單位內容呈非線性上升。

技術與市場節奏:管理層解釋SiC與GaN在800V高壓直流(HVDC)路線中的分工——早期AC-DC階段多以SiC為主,而當DC-DC被推進到機櫃內部時,GaN將成為必要選擇;公司預估機櫃內GaN原型驗證的關鍵證據可能於明年Q1至Q2出現。AI基礎設施業務已呈現加速,CEO表示該領域從Q4到Q1成長約50%,並帶來較長的可見度。

分析、風險與駁斥替代觀點:批評者可能認為「轉型太早宣佈成功」且高功率市場採用週期長、驗證門檻高;管理層也坦承「還言之過早」,指出客戶從元件測試到系統驗證仍有執行風險。然而,支援論點包括:一、公司已見到連續季成長與毛利改善,二、強化的現金位能(2.21億美元)提供較長資金跑道,三、庫存增加為有計畫的供應準備,有利於未來出貨擴張。值得注意的是,管理層在會中避免揭露具名設計贏單,外界仍需觀察是否會轉化為可確認的訂單與背書。

總結與未來展望/行動呼籲:Navitas以Q1數字驗證其高功率策略起步順利,Q2指引若達陣將進一步支援轉型論述。但關鍵觀察指標仍為:毛利率是否持續上升、設計贏單能否明確公佈、庫存與現金運用是否有效帶動營收成長,以及800V生態系統(包括SiC到GaN的切換)實際採用時程。建議投資人與業界跟進未來數季的毛利走勢、客戶驗證里程碑與訂單披露,作為評估Navitas轉型能否持續轉化為獲利與規模化成長的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。