Oppenheimer看好Quanta在電力、光纖與大型基建市場的優勢,調高目標價至800美元並升評。

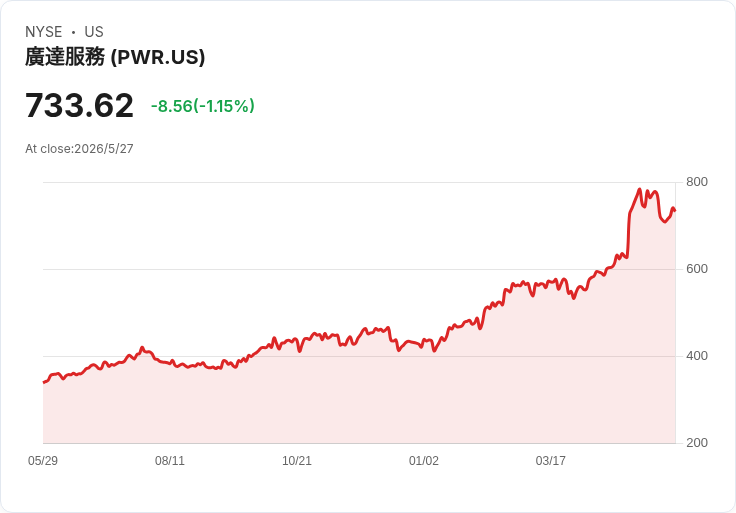

美國基礎建設服務商Quanta Services(PWR)於週四股價盤中變動不大,但獲投行Oppenheimer分析師Brent Thielman自「Perform」調升為「Outperform」,並將目標價訂為800美元,理由為公司佈局於具優越成長前景的關鍵市場,能承接電氣化與支援AI發展所需的龐大工程需求。

背景與重點事實 - Oppenheimer指出,Quanta在電力傳輸與配電(T&D)、電力發電、複合設施建置、地下配送網路現代化、管線開發及光纖通訊等領域有高度曝險,是未來基礎建設支出成長的受益者。 - 公司約70%營收來自公用事業與電力相關客戶,員工規模約7萬人,能參與美國未來多項大型基建工程。 - 分析師認為,Quanta獨特的大型基礎建設執行能力與對「世代性驅動市場」的比重,應維持其估值溢價,且若出現利潤率擴張的催化因素,股價上行空間更大。

深入分析 Quanta的優勢在於規模與工程執行能力:大型輸電工程、地下化與光纖鋪設等專案需龐大人力、資本與協調能力,這正是Quanta的競爭壁壘。電動化與AI資料中心、5G與寬頻擴充套件都推高對輸電、配電與光纖網路的需求,形成長期、結構性成長動能。Oppenheimer預期這些世代性需求將支撐公司絕對與相對估值。

風險與反駁替代觀點 批評者可能指出,營建與工程業高度循環且受供應鏈、勞動力短缺、利率與政府補助變動影響,Quanta若遭遇專案延誤或成本超支,利潤可能受壓。另有觀點擔心過度依賴美國公用事業市場與少數大型客戶集中風險。對此,支持者反駁:Quanta的龐大員工隊伍與長期合約特色,有助分散短期波動;而且其跨多個基礎設施領域的能力降低單一市場衝擊,且大型公用事業客戶通常具長期資本支出計畫,提供較可預測的訂單湧入。

結論與展望(行動號召) 綜合評估,Oppenheimer將Quanta升評並給予800美元目標價,反映市場對電氣化、基建與通訊升級長期需求的樂觀看法。投資人與產業觀察者應密切關注Quanta的訂單簿、營業毛利率與專案執行情形,以及美國基礎建設政策、利率走勢與供應鏈狀況。短期風險存在,但若公司能持續掌握大型專案並實現利潤率改善,未來幾年仍具顯著上行潛力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。