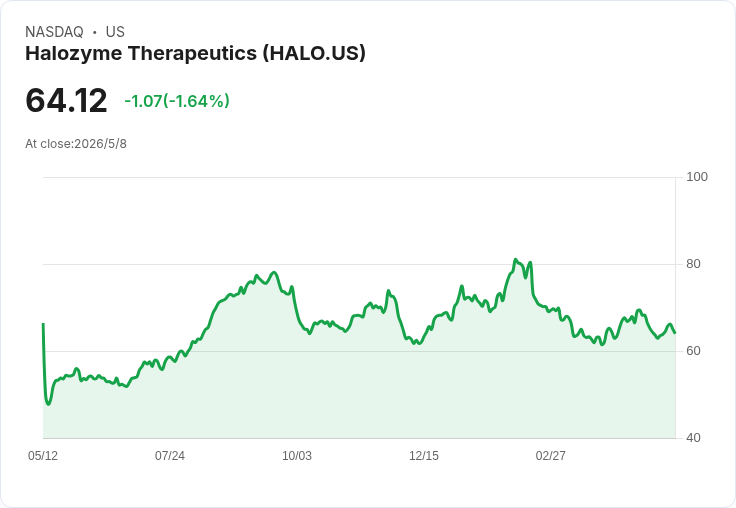

Q1 營收376.7M超預期、EPS勝估並宣佈10億美元回購,合作授權帶來長期版稅機會。

Halozyme Therapeutics 在 2026 年第一季交出亮眼成績單:營收達 3.767 億美元,年增 42.2%,超出華爾街預期(355.1M)6.1%;非 GAAP 每股盈餘(Adjusted EPS)為 1.60 美元,也高於分析師預估的 1.52 美元(差距 5.3%)。這份財報同時帶來企業策略面與資本配置面的重大訊息,吸引市場關注。

背景與主要資料 - 營收:$376.7M(YoY +42.2%),超出分析師預期 $355.1M。 - 調整後 EPS:$1.60(vs. 預期 $1.52)。 - 調整後 EBITDA:$229.5M(毛利率 60.9%,超預期 $214M)。 - 營運利潤率:49%,較去年同期 53.4% 下滑 4.5 個百分點。 - 公司市值約 $76 億美元。 管理層重申全年指引:全年營收在 17.6 億美元左右(中位數),全年調整後 EPS 指引中位數為 $8,全年 EBITDA 指引中位數為 $11.7 億美元(略高於市場預期)。

關鍵企業動能與管理層觀點 執行長 Dr. Helen Torley 強調公司現金流與長期成長潛力,宣佈新的 10 億美元庫藏股計畫,並預計 2026 年至少回購 4 億美元股票,展現資本回饋股東的決心。公司近期與 Vertex、Oruka 與 GSK 達成三項新的合作與授權協議,聚焦 Hypercon 與 ENHANZE 平臺,特別指出 GSK 的多目標合作包含與抗體藥物複合體(ADC)相關的腫瘤學應用,預期自 2030 年代起產生持續的版稅收入直到 2040 年代中期。

深入分析:亮點與隱憂 亮點: - 強勁的短期成長:本季 42.2% 的年增率、調整後 EBITDA 高達 60.9% 的毛利率,顯示 ENHANZE 與相關平臺在市場上高度受歡迎且邊際貢獻顯著。 - 資本配置利好股東:10 億美元回購計畫與 2026 年至少 4 億美元的回購承諾,將提高每股收益並支撐股價。 - 長期合約價值:與大型藥廠的多目標協議若能落實,未來數十年的版稅流入將成為穩定的長期現金來源。

隱憂: - 營運利潤率年減、長期趨勢弱化:公司過去五年調整後營運利潤率平均雖高(約 51.7%),但過去五年已下降約 35.1 個百分點,近兩年亦下降 24 個百分點,顯示成本上升或投資結構改變侵蝕獲利率。 - EPS 與營收增速差距:過去五年 EPS 年複合成長率為 28.7%,低於 35.4% 的營收年複合成長,代表擴張期間獲利性並未等比例提升。 - 成長動能是否可持續:賣方分析師預測未來 12 個月營收增速放緩至 21.6%,顯示市場已預期公司增速將下降,若合作案或版稅未如預期放量,估值壓力可能出現。

針對替代觀點的回應 對於擔憂毛利率下滑與增速放緩的觀點,可分兩方面回應:一、短期利潤率波動可能反映研發與商業化投入、以及新合作案的前期簽約與執行成本,但若合作轉化為實際授權產品及版稅,將在未來數年改善獲利結構;二、公司現金回饋政策(大規模回購)反映管理層對自身現金生成能力的信心,回購能在短中期支撐每股收益並緩解成長放緩的估值壓力。當然,若授權案未能轉化或市場競爭加劇,上述正面假設將受挑戰。

總結與展望(投資人應關注的重點) Halozyme 本季以超預期的營收與 EPS 表現,並以大手筆回購與多項藥廠合作鞏固未來成長藍圖;這些因素使其短中期故事具吸引力。但同時應警惕獲利率長期下滑與增速放緩的風險。投資人若考慮佈局,建議重點觀察: - 與 Vertex、Oruka、GSK 等合作的技術轉化與里程碑進度、實際版稅啟動時間表; - 庫藏股執行速度與對每股收益的影響; - 未來數季營運利潤率是否回穩以及公司能否恢復多年平均的獲利水準; - 股價對上述基本面進展的反應與估值合理性。

簡言之,Halozyme 展現強大技術與商業化吸引力,短期成績與資本回饋均為利多;但投資決策仍需衡量長期獲利恢復與授權收益實現的時間表。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。