生成式 AI 帶動資料中心與電網升級潮,推升 Quanta Services 等基建股創歷史新高;醫療保險商 Centene 則在成本與政策壓力下掙扎估值分歧;金融基礎設施巨頭 Intercontinental Exchange 透過 AI 強化資安與交易分析,卻面臨股價回檔與風險再評價。

生成式 AI 帶來的算力狂潮,正在悄悄重塑一條被忽視多年的投資主線:實體與金融「基礎設施」。從電網擴充、資料中心用電到交易所與清算系統的數據能力升級,市場資金正重新評估這些長期資產的價值,近期多檔美股走勢與估值爭議,成為觀察這波結構性行情的窗口。

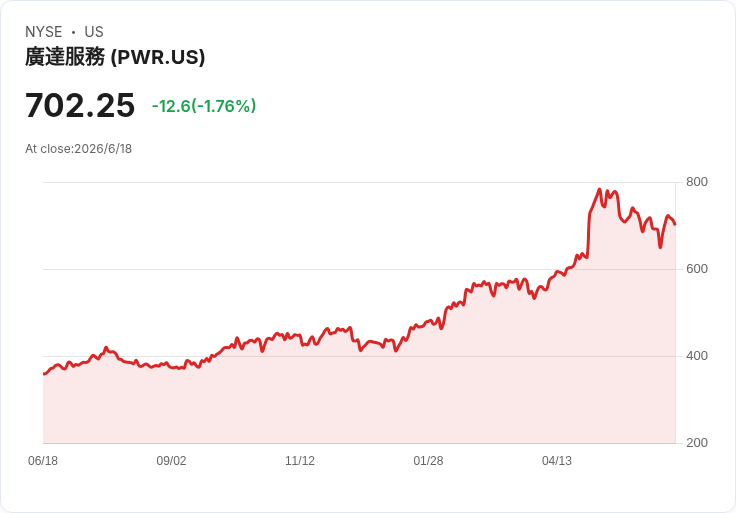

在實體基建端,專攻電網與能源工程的 Quanta Services (NYSE:PWR) 成為焦點。股價來到 702.25 美元,過去一年大漲 94.8%,今年迄今也上漲 59.7%,強勁漲幅背後,是公司手上高達 485 億美元的史上最大訂單待工(backlog),主要來自電網升級與與 AI 相關項目。市場解讀,隨著資料中心耗電與電力穩定性成為企業與政府新痛點,PWR 成了少數能大規模承接這類工程的標的,訂單能見度極高。

不過,訂單爆量並不等於股價永遠無風險。分析指出,PWR 過去三到五年的累積漲幅已相當可觀,新進買盤必須在「超高能見度」與「已反映在股價」之間做取捨。未來幾季投資人需緊盯兩件事:其一是 485 億美元訂單能否順利轉化為營收與現金流;其二是隨著工程複雜度提升,毛利率是否會被成本壓縮。若勞動力短缺、許可延誤或成本超支,原本被視為利多的訂單量可能反過來成為壓力測試。

從另一個角度看,PWR 也凸顯「AI 概念」的外溢效應。過去投資人談 AI,多數集中在晶片與雲端服務,如 NVIDIA(NVDA)、Microsoft(MSFT) 等科技巨頭;如今,市場開始往下游延伸,尋找誰在建設電網、變壓器與資料中心基礎設施。PWR 此次訂單與上調全年展望,就是這條投資鏈條中最直接的實物證據之一,也說明 AI 發展已從軟體與演算法,全面牽動能源與公共建設。

醫療保險領域則呈現完全不同的景象。Centene (NYSE:CNC) 在疫情補貼退場後,面臨健保會員數大幅下滑與成本壓力,近期啟動針對多數員工的自願買斷計畫,想藉此重整成本結構。股價雖在 90 天內上漲 77.38%,今年以來漲幅也達 46.05%,但過去五年整體股東報酬仍下跌 17.43%,顯示這波反彈更多是「體質調整+情緒修復」,而非長期結構翻身已然確立。

有趣的是,市場對 CNC 的價值出現明顯分歧。主流敘事給出的合理價位約在 54.94 美元,意味目前 61.02 美元股價溢價約 11.1%,被標註為「略為高估」。這個評價是建立在營收成長、由虧轉盈以及未來本益比需維持合理的假設上,一旦醫療成本再度飆高或 Medicaid 費率談判結果不如預期,現有估值恐難支撐。

然而,若改用價格與營收比(P/S)的角度,CNC 又顯得「超便宜」。目前 P/S 僅約 0.2 倍,遠低於同業平均的 1.6 倍、美國醫療保險產業的 1.3 倍,甚至低於自身歷史合理水準的 0.8 倍。若市場願意重新評估這家公司的成長可見度與利潤修復能力,未來估值回升空間不小;但若投資人持續憂慮政策風險、醫療通膨與會員流失,這樣的折價可能只是長期風險的反映,而非單純低估。

這種「模型說高估、估值比率說便宜」的拉扯,正反映當前防禦型產業在政策退潮後所面臨的尷尬局面。醫療保險公司既受惠於長期人口老化與醫療需求,但也高度依賴政府補貼與費率談判,一旦宏觀環境與公共財政轉向緊縮,市場對其獲利可預測性就會大打折扣。CNC 的股價爭議,因此成為醫療保險股整體估值重新定價的縮影。

在金融基礎設施端,Intercontinental Exchange (NYSE:ICE) 則提供另一個版本的 AI 故事。這家掌控多個交易所與清算所、並擁有紐約證券交易所(New York Stock Exchange) 的巨頭,近年積極將 AI 導入資安與交易分析領域,包括 Project Glasswing 與 ICE Compass 等新工具。這些專案標誌著 ICE 企圖在數據服務與科技解決方案上加值,以強化其在全球市場基礎設施的護城河。

儘管如此,ICE 股價並未反映出亮眼成長想像。最新股價 133.88 美元,過去一年下跌 24%,今年以來也回落 16.3%;拉長時間看,三年與五年累積仍各有 25.1% 與 19.8% 的正報酬,呈現「長線有利、短期承壓」的矛盾格局。市場普遍關注的是,在利率環境變化與監管要求攀升的背景下,ICE 能否成功將 AI 投資轉化為穩定、可持續的高毛利數據收入,而非僅是成本中心。

對比 PWR 與 ICE,可以看出 AI 對不同類型基礎設施帶來的影響路徑:前者直接拉動電網工程訂單,立即反映在營收能見度與股價;後者則透過強化交易與清算科技,提高金融市場效率與安全,但回收期較長,也更仰賴客戶採用與監管環境的配合。投資人因此傾向給予 PWR 更高的即時溢價,而對 ICE 採取「觀望且挑剔」的態度。

綜合來看,AI 正在引領一場跨產業的「基礎設施再估值」。電網工程公司因訂單爆量而被推上舞台中央,醫療保險商則在補貼退場與成本壓力下接受市場重新審判,金融市場營運商則以 AI 強化系統韌性與數據能力,等待市場重新給價。下一步關鍵,在於這些公司能否用實際現金流與獲利,證明這波基礎設施牛市不只是「AI 故事股」的延伸,而是一場長期結構變革。對投資人而言,如何在高能見度與高估值、折價與風險之間取得平衡,將決定這一波基礎設施行情最終誰笑到最後。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。