營收年增22.9%、RTD原型7月上機、9月由委外代工生產。

Edible Garden在2026年第一季財報電話會上,宣佈加速進軍即飲飲品(RTD)市場,規劃於7月試作原型、9月透過委外代工啟動量產,同時公司仍面臨營運費用與資本壓力的雙重挑戰。

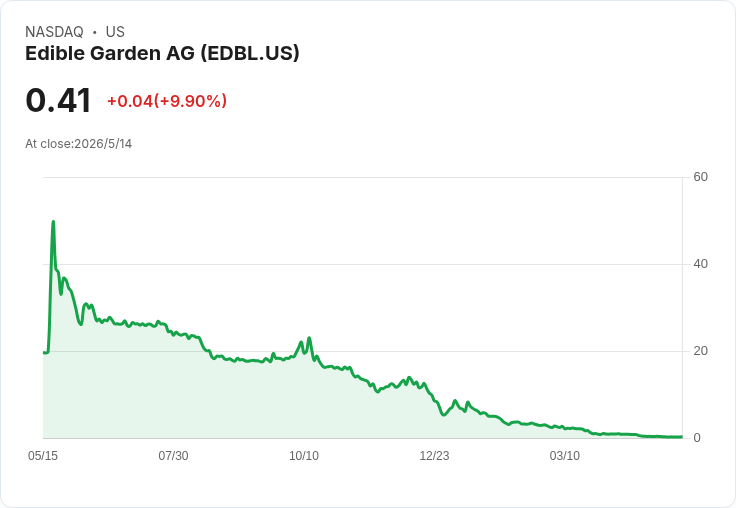

背景與業績重點 - 公司執行長James Kras表示,Q1 2026營收約3.3百萬美元,較去年同期成長約22.9%,成長動能來自零售版圖擴張與多項產品線的推進。 - 分品類表現:切葉香草銷售約年增46%(財報資料稱約45.9%)、維生素與保健品年增約27%、調味品年增約51%,國際銷售約增50%。公司零售據點超過6,000家,包含Target、Safeway、The Fresh Market、Hannaford等連鎖通路。 - 財務面壓力明顯:營運費用於本季達1,000萬美元,較去年同期5.6百萬美元大幅上升;淨損約3.7百萬美元(去年同期約3.3百萬美元)。公司錄得一次性所得稅利益約3.4百萬美元,為非經常性專案;現金餘額從年終的約1.1百萬美元增至約2百萬美元,營運現金流為正約25.1萬美元。

RTD策略與時間表(主旨) - 管理層將RTD視為下一階段成長引擎,正推進愛荷華(Iowa)中西部RTD專案,並計畫整合Tetra Pak的加工與包裝解決方案以符合即飲產品需求。公司規劃:7月跑原型、9月在委外合作廠開始製造,並目標於2027年底到2028年初在自建廠推出成人營養飲品。 - CEO強調通路反應熱烈,表示已有大量訂單需求,短期將透過委外代工回應市場,以在長期建廠前維持供應能力。

深入分析:機會與風險並存 - 機會面:公司已建立超過6,000家零售據點與多元產品線,切葉香草與國際市場表現強勁,為RTD上市提供通路與品牌可見度;若RTD產品取得通路支援並複製既有高出貨穩定性(管理層提及近98%出貨達成率),將有機會推升毛利與整體利潤結構。 - 風險面:營運費用幾乎翻倍主要來自第三方採購動態與因RTD與潔淨營養製造設備而加速的折舊,短期拉低淨利;公司同時面臨營運資金缺口、物流成本上升與切葉產品屬低毛利的結構性挑戰。現金規模偏小,使得建廠時程與投資回報敏感度高。 - 管理層回應:已提出供應商重新談判、聚焦高毛利帳戶、以自動化與線體整合減少人工成本,並透過委外代工以降低短期資本支出風險,這些措施在理論上可緩衝毛利壓力,但執行與成效仍需觀察。

替代觀點與駁斥 - 懷疑論點:批評者會指出公司現金有限、營運費用上升與建廠時程長,可能導致RTD計畫延宕或稀釋股東價值。 - 公司立場與反駁:管理層將委外代工視為短期解方以滿足市場需求並減少即刻資本負擔,且透過Tetra Pak整合與既有通路加速商業化;同時強調毛利改善策略(產品組合轉向保健與RTD)與自動化以降本。雖然這不能完全消除流動性風險,但可降低單一方案失敗的衝擊。

結論與未來展望(行動號召) Edible Garden已提供具體RTD里程碑:7月原型、9月委外量產,以及2027年底至2028年初的自有廠商業化時間窗。短期內,投資人與合作夥伴應關注三項關鍵指標:原型測試結果與零售回饋、9月委外量產的交付與成本結構,以及公司對營運費用與資金缺口的管理成效。若公司能在保有通路優勢的同時改善毛利與現金流,RTD策略有機會成為轉折;反之,資金與執行風險仍可能拖累長期價值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。