股價回落至$37.38,BVPS近兩年反彈,但保費平穩與ROE疲弱令前景成疑。

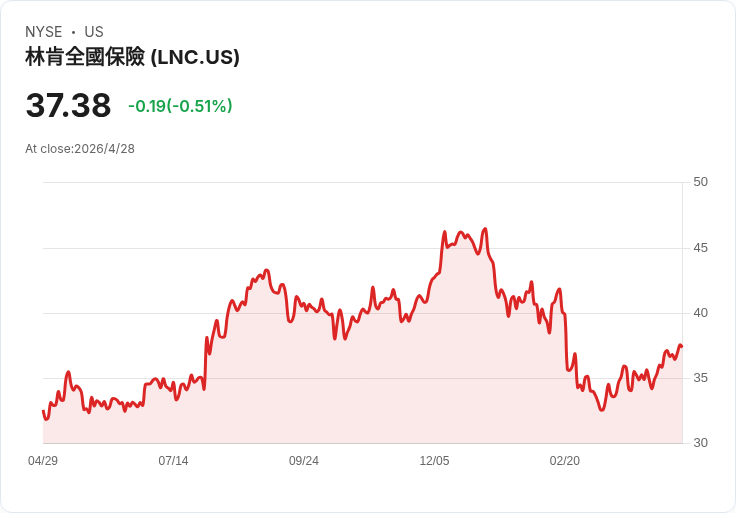

林肯金融集團(Lincoln Financial Group)股價在過去六個月下滑至每股37.38美元,股東資本蒸發約6.8%,對照同期標普500上漲3.9%,投資人不免質疑:此時應逢低買進,還是應該保持謹慎?

背景與關鍵資料 - 保險業常以再保險分散巨災風險,故「淨保費收入」通常扣除轉 ceded 給再保險的部分,反映承保規模的實際留存。林肯近五年淨保費收入幾乎持平,既不如產業平均,也與其總營收同步表現疲弱。 - 股東價值常以每股帳面價值(BVPS)衡量;林肯過去五年BVPS年化下滑15.1%,但過去兩年出現顯著反轉,從每股34.82美元成長到52.20美元,年化成長率約22.4%。 - 獲利效率的核心指標—股東權益報酬率(ROE)方面,林肯過去五年平均ROE為11.1%,略低於保險業約12.5%的水準,顯示資本運用與獲利表現未顯優勢。 - 評價面:經歷跌幅後,市場給予約0.7倍的前瞻市淨率(forward P/B),現價約37.38美元,表面便宜但伴隨基本面不穩定的下行風險。

分析與觀點 - 優勢:BVPS在近兩年回升,表示公司資本基礎或帳面淨值已有修復跡象,若能維持,可為股價提供支撐。 - 隱憂一:淨保費停滯代表核心承保業務成長乏力,保險公司長期營運仍須靠保費擴張與投資收益雙輪驅動。 - 隱憂二:ROE低於產業平均,表示目前資本使用效率不足,若未見穩定改善,低估值可能反映真實風險而非單純買點。 - 隱憂三:雖然市價低於帳面,但若獲利及保費基礎無法恢復,潛在下行空間仍大;以價值投資觀點,看似便宜但不一定安全。

駁斥替代觀點 - 支持者可能主張「低估值即買點」,強調0.7× P/B帶來安全邊際。但這忽略了保費停滯與相對疲弱的ROE為基本面警訊;沒有營收或獲利回升的確定性,低估值可能只是價格反映風險,而非錯殺良機。另一方面,BVPS回升確實值得正面看待,若公司能把帳面價值轉化為穩定盈利,股價有上行空間。

結論與展望(投資建議) - 綜合評估,林肯金融並非劣質企業,但以我們的品質標準來看仍不足以打消疑慮:淨保費成長停滯與低於同業的ROE,是目前主要障礙。考量到估值雖低但基本面不穩,我們對短期內逢低加碼持謹慎態度,建議投資人: 1) 若已有持股,除非能確認未來保費與ROE回升路徑,否則宜採逐步減碼或設定明確停損/重新評估門檻; 2) 若考慮新買入,應等待更明確的基本面改善(如淨保費回升、ROE穩定超過同業)或更吸引的風險/報酬; 3) 對於尋求「防禦性、穩健」配置者,可比較其他保險或消費類「穩定現金流」公司(例如擁有強品牌資產者),作為替代選擇。

總之,林肯金融當前呈現「低估值但基本面仍待確認」的典型價值陷阱特徵;投資人應以基本面為主導,匯集更多財報與保費動向資訊後再做調整。若想把握機會,建議設定明確的觀察指標與分批進出策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。