Jim Cramer看好Mattel,稱現價已接近底部,管理層投入成長資本利多未來業績。

資深財經評論員Jim Cramer在節目中直言,玩具大廠Mattel(MAT)股價已經「見底」,並表示在當前價格具備買入吸引力。這段評論吸引市場注意,因為該股在宣佈一季業績後曾單日重挫約25%。

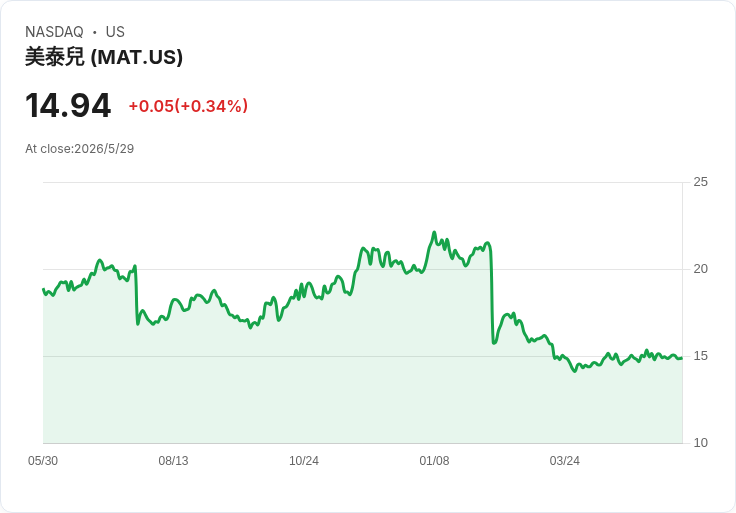

背景與現況 Mattel以Barbie、Hot Wheels等知名品牌著稱。公司最近一季被市場視為不如預期,管理層指出美國零售端在12月的補貨動能放緩,導致Mattel與通路夥伴同步去化庫存,假期期間毛利承受壓力。股價因此出現大幅修正,市盈率約11倍,成為市場討論的低位標的。

Cramer觀點與公司策略 Cramer在節目中表示,他不確定是否會有併購或私有化的動作,但稱執行長Ynon Kreiz「做得不錯」。他指出,儘管玩具產業情緒低迷,但以目前估值與品牌資產來看,Mattel具備吸引力,個人認為股價正在見底,建議逢低佈局。公司亦將2026年視為投資年,計畫額外投入約1.5億美元於有機成長計畫,特別強調數位遊戲業務的擴充套件,Cramer對此表示肯定。

風險、替代觀點與反駁 反對意見認為,與高成長的AI或科技股相比,傳統玩具業成長性有限,且消費端需求與通路庫存的不確定性仍是短期風險;另有分析指出某些AI股在短期內可能提供更高上漲空間。對此可反駁:Mattel擁有悠久品牌與相對穩定的現金流,11倍市盈率反映市場已預期疲弱表現,若庫存逐步正常化、數位遊戲與品牌授權發揮效應,回升空間明顯;而高倍數AI股雖有爆發潛力,但波動與估值風險也較高,投資者應衡量風險承受度與組合分散需求。

結論與後續觀察重點 Cramer的立場為偏多,將Mattel視為跌深後的潛在價值股。投資者若考慮跟進,應重點觀察:零售端補貨節奏與庫存消化情況、毛利率回升跡象、公司在數位遊戲與品牌授權上的營收成長,以及管理層對資本支出的執行成效。總體而言,Mattel在品牌力與估值面具備吸引力,但短期仍需留意消費與通路波動;建議分批佈局並與較高成長但波動大的科技類資產做組合配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。