DCF估值顯示OSK每股內在價值約180.33美元,現價約153美元,存15.1%折價,但風險與成長敘事仍左右評價。

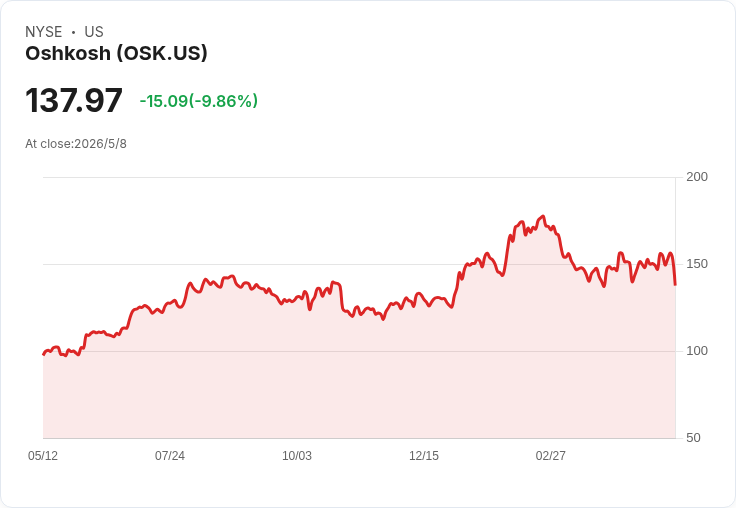

開場吸睛: Oshkosh(OSK)過去三年股價飆升117.8%,單年漲幅70.6%,近期股價約153美元,但最新折現現金流(DCF)估值顯示每股內在價值約180.33美元,暗示約15.1%的折價,投資人是否該重新評估持股或佈局時機?

背景與現況: Oshkosh是資本財領域的專業車輛與相關裝置供應商,產品線涵蓋特種車、工程與救援裝置等,受建設、基礎設施與國防支出影響。股價表現:過去一個月上漲4.3%、年初至今15.8%,三年與五年回報分別為117.8%與24.1%。公司展望與訂單能見度因此成為評價重點。

主要論點與資料解析: - DCF估值:採用雙階段自由現金流到股權(FCFE)模型,最近十二個月自由現金流約5.026億美元,模型預估到2030年FCF可達8.75億美元,之間年度預測介於約7億美元至略超10億美元之間。將這些現金流折現回當前,得出每股內在價值約180.33美元,與現價153美元比較,顯示約15.1%折價,DCF結論:偏低估。 - 本益比與相對估值:Oshkosh現行P/E為14.82倍,顯著低於機械業平均約27.31倍與可比群組平均33.56倍。公司「公平P/E」估計值(Fair Ratio)為28.40倍,若以此衡量,目前P/E顯示股價偏保守。 - 歷史表現補充:一年回報70.6%、三年117.8%說明市場已給予成長預期,但相對較低的P/E代表市場對未來增長或風險尚有保留。

案例與情境分析(多空敘事): - 牛市敘事(樂觀):基準公平價值估約204美元,樂觀假設包括:未來營收以每年約7.49%成長、非住宅建設與資料中心需求支撐Access與Vocational業務,且電氣化與AI車輛提高利潤率、加速庫藏股回購以提升每股盈餘。以此情境價差顯示現價仍有約25%上漲空間。 - 熊市敘事(保守):公平價值約125美元,假設營收年增約3.49%、非住宅建築需求鬆散、利率上升壓抑需求,且關稅、原料成本及NGDV(新車型)推升費用,利潤受擠壓。此情況下現價則高於保守估值約22%。

駁斥替代觀點與風險評估: 有人會主張「既然股價已大漲則估值已反映成長」,但資料顯示相對P/E仍低於產業平均,且DCF在多數情境下仍給出高於現價的估值,意味市場未必完全內化長期現金流。相對地,風險不可忽視:建築與基礎設施需求波動、利率上升、供應鏈與關稅風險、以及新車型(NGDV)推進時的一次性成本都可能壓縮利潤並拉低現金流。投資人應把這些變數併入情景測試,而非僅看單一DCF數字。

結論、未來展望與行動建議: 綜合DCF與相對估值,Oshkosh當前價格呈現被低估跡象(DCF約180.33美元,折價15.1%;P/E亦低於公平P/E)。若投資人看重公司在電動化與高附加價值車輛的長期轉型,且能接受建設週期與利率風險,OSK可列入追蹤或分批建倉名單。反之,若擔心短期需求疲弱或NGDV成本爆發,宜等待更保守情境確認或價位回落至接近保守估值(約125美元)再採取較大倉位。建議投資人持續關注:季度財報、訂單背書、資本支出進度、以及現金流走向;並以情景分析、適當資金分配與停損策略控管風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。