Q2 指引低於預期、三家投行下修,競爭與定價摩擦恐使成長走弱。

Trade Desk(TTD)本週因第二季營收指引低於市場預期,引發市場恐慌,三家華爾街投行同步下修評等,投資人開始質疑其成長能否維持過去的高速擴張。儘管第一季表現仍有亮點,但未來動能出現明顯放緩訊號。

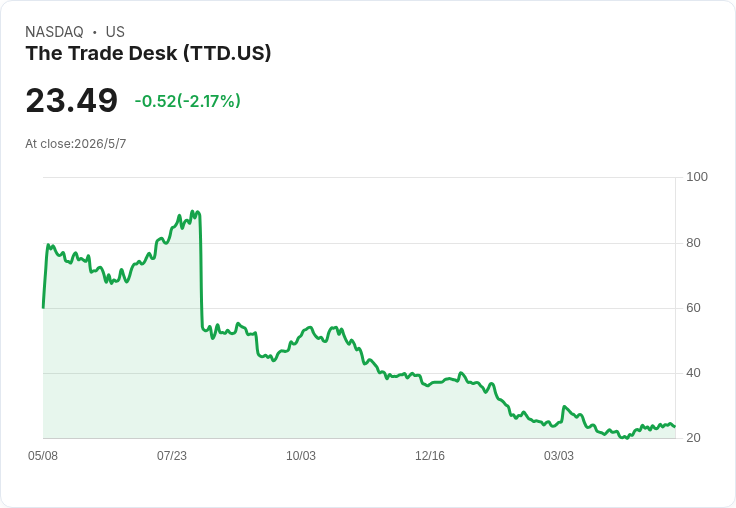

背景與資料證據 - 第1季實際營收為 6.89 億美元,年增 12%,略高於市場共識約 6.79 億美元;調整後 EBITDA 為 2.06 億美元,也優於估值。 - 然而公司對第2季的營收指引「至少 7.5 億美元」,低於街口平均約 7.71 億美元,換算僅約 8% 的年增率,明顯遜於過去季度的成長步伐。 - 投行調整後的成長模型亦大幅下修;例如 KeyBanc 將 2026、2027 年營收成長預估下調至 9%,而 2025 年與 2024 年分別為 19% 與 26%。

投行評價與理由 - Oppenheimer 的 Jason Helfstein 將評等從 Outperform 調降為 Perform,撤回 35 美元目標價,指出「在營收加速出現前看不到催化劑」。 - William Blair 的 Ralph Schackart 認為公司正在流失市佔,且對其 Kokai AI 升級的定價高於預期,造成和客戶間更棘手的價格討論,因而將評等降為 Market Perform。 - KeyBanc 的 Justin Patterson 將評等降為 Sector Weight,指出中東地緣政治幹擾、廣告代理商緊張關係與產業結構變化,共同壓抑成長;並警告競爭壓力短期內難以消弭。

深度分析:結構性問題超越短期壓力 表面上可將此次指引失色歸因於中東情勢與代理商資金移轉等暫時性因素;但投行與市場更擔心的是結構性挑戰: - 競爭加劇:更多廣告主與平臺採取「第一方數據」與封閉生態策略(walled gardens),削弱開放式需求方平臺的議價能力與成長空間。 - 產品定價摩擦:Kokai AI 的升級若帶來較高定價,客戶敏感度上升,可能影響採用率與留存,從而影響長期營收曲線。 - 區域廣告變動:中東等市場廣告支出波動,短期能見度低,對成長預期構成下行風險。

反駁替代觀點 支持者可能強調第1季超出預期的業績顯示公司基本面仍穩健,並認為地緣政治與代理商摩擦屬暫時性;然而,現實是投資者與分析師已將定價接受度與市場結構變化納入評估範圍:即使宏觀或地緣政治因素緩和,若定價策略無法被市場廣泛接受或競爭優勢被侵蝕,成長回升仍不易自動實現。

結論與展望(投資人與管理層應關注) Trade Desk 目前面臨由暫時性外部衝擊與更深層的結構性挑戰交織而成的不確定期。短期內,市場將密切關注:後續季度的營收指引、客戶留存與流失率、Kokai 的採用情況與定價談判動態,以及地區性廣告支出恢復跡象。若公司能展示出明確的市佔回復路徑、改善定價談判並穩定客戶需求,才有可能逆轉分析師評等。然而,在缺乏明顯催化劑前,市場對於成長放緩的疑慮仍將存在,投資人宜保持謹慎並追蹤管理層即將公佈的營運指標與說明。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。