公司以售Sterno、售後回租等資金還債,2026子公司EBITDA指引3.2–3.65億美元,目標先降至4倍以下再評估回購。

Compass Diversified(CODI)在2026年第一季電話會議上,公佈全年子公司調整後EBITDA指引區間為3.20億至3.65億美元,並強調今年重心放在資產處分與還債以降低槓桿,管理層表示「我們已啟動計畫並正在執行」。

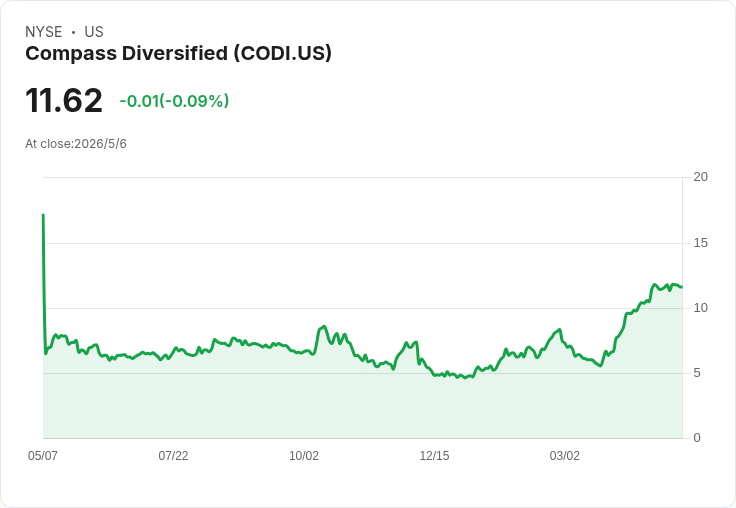

要點與背景 - 交易與資金運用:公司已完成出售Sterno之餐飲事業並以具吸引力估值出脫(交易訊息指出該事業之企業價值約2.92億美元),此外在Altor執行售後回租(sale-leaseback)並把收益用於償還債務,直接推動負債縮減。 - 指引拆解:執行長與財務長提供的全年指引中,Consumer事業群預期調整後EBITDA為2.25億至2.60億美元,Industrial事業群為9,500萬至1.05億美元(含Sterno分拆帶來的「stranded costs」)。 - 財務結果(Q1):GAAP淨營收4.27億美元,年減5.9%(主要因前期包含Lugano);GAAP來自持續營運之淨損為3,080萬美元,較去年同期改善約1,900萬美元;子公司調整後EBITDA為8,390萬美元,年增6.3%(Consumer +11.6%、Industrial -4.5%)。季內營業現金流2,390萬美元,資本支出僅510萬美元;期末現金6,500萬美元,100萬美元迴圈貸款近乎全可用。債務 covenant 槓桿為約5.3倍,總槓桿降至約5倍且senior secured淨槓桿低於1倍。

營運亮點與壓力來源 - 亮點:Consumer品牌The Honey Pot第一季營收近25%成長、EBITDA成長逾40%;工業端的Arnold調整後EBITDA幾乎翻倍,儘管稀土供應與中國出口限制仍為外部變數。 - 壓力:Rimports(Sterno剩餘業務)將在今年承擔分拆的部分孤立成本,且與一個大型客戶的商業關係正更新,短期會對業績造成拖累。公司也面臨與Lugano相關的單次公費開銷(Q1公募公司成本為1,300萬美元,其中超過700萬為Lugano相關一次性支出),但管理層指出有保險理賠及其他回收可望抵減部分影響。

市場疑慮與管理層回應 分析師在問答時呈現對指引可持續性、利潤率韌性、槓桿下降節奏及資本回報(如股票回購)時程的中性至懷疑態度。管理層回應強調(1)去槓桿為優先目標,短期目標是將槓桿降至4倍以下;(2)達到低於4倍後,才會考慮回饋股東(例如回購);(3)消費端表現強勁且目前未受全球宏觀事件影響;(4)已啟動對管理服務協議(MSA)的檢視,以期在未來數月調整公司間收費或治理安排。

分析與評論 Compass本次指引下修並非純屬衰退,而是反映已完成資產剝離(Sterno餐飲業務)後基期與一次性分拆成本的影響。經由出售與售後回租迅速回籠資金並償債,短期可見對槓桿比率的實質改善;但Rimports的分拆成本、Lugano相關的非經常性費用與緊縮的私募信用市場,仍為中短期風險。若管理層能在接下來數季持續以資產處分與營運現金流降低槓桿,則公司有機會如期在達標後重新評估資本配置及股東回報策略。

結論與展望 本季管理層將2026定位為「執行年」:短期重點為償債與降低槓桿,並透過檢討MSA與精選交易改善現金回收。投資人與觀察者接下來應關注三大催化劑:後續資產處分進展與其對槓桿的影響、Rimports分拆成本與客戶關係談判結果,以及Lugano相關保險理賠或回收情況。管理層目標是在槓桿降至4倍以下後,才開始討論回購等資本回報選項;短期仍以保守去槓桿為優先。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。