Q1 營收下滑仍小幅超預期,EBITDA 表現亮眼但全年營收與獲利指引偏低,投資風險提高。

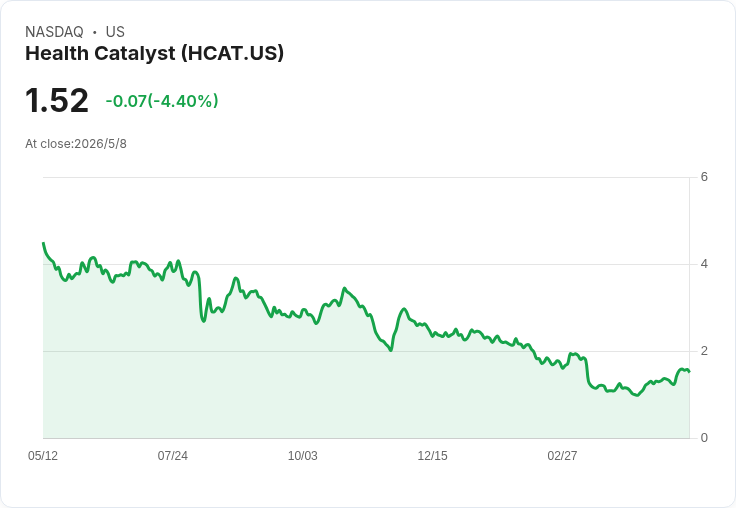

Health Catalyst(NASDAQ: HCAT)公佈2026會計年度第一季財報:雖然當季營收小幅超越市場預期,但年比大幅下滑,且公司對全年與下季的營收指引均低於華爾街估算,外界對其成長動能與獲利可持續性產生質疑。財報發布後股價反而上漲11.1%,顯示市場在短期訊息解讀上出現分歧。

背景與主要財務數據: - 當季營收:$70.76M,較去年同期下滑10.9%,但高於分析師預估的$69.19M(約2.3%超出)。 - 非GAAP 稀釋每股盈餘(Adjusted EPS):$0.02(公司表示與分析師共識相符)。 - 調整後營業損失(Adjusted Operating Income):- $102.7M,遠遜於分析師預估的 -$10.81M,顯示營運損失擴大。 - 下季營收指引:$69M,約比分析師預估低2.1%,公司同時指引下一季營收將年減約14.5%。 - 全年指引(中位數):營收 $262.5M(低於分析師估計 $278.9M);EBITDA $31.5M(低於市場預期 $34.2M)。 - 營運利潤率:-150%,去年同期為 -25.4%;自由現金流率提升至18.9%,上季為6%。 - 期末應收帳款或「billings」:$84.21M,較去年同期下降11.7%。市值約 $111.9M,股價報告後至 $1.53。

深入分析與評論: 1) 營收與成長趨勢:過去五年年化營收僅8.7%,且近兩年營收幾乎持平,顯示公司長期成長動能疲弱。即便本季營收小幅超預期,但從中長期觀點來看,公司仍面臨需求放緩與成長停滯的挑戰。賣方預期未來12個月營收仍將下滑約8.2%,進一步反映出市場對其產品需求的保守評估。

2) 獲利面與現金動能矛盾:調整後EBITDA當季優於預期,且自由現金流率顯著改善(18.9%),這是本次股價上漲的重要推手之一;代表公司在營運與現金回收上有短期改善。但同時調整後營業損失擴大與極差的營運利潤率顯示核心業務尚未達到穩健獲利能力,且CAC(客戶取得成本)回收期為負,說明新客戶投資尚未被新增收入回補,反映競爭激烈與產品差異化不足。

3) 指引與估值風險:公司全年營收與EBITDA指引均低於華爾街預期,代表管理階層對短期成長更保守。市場短線可能聚焦於EBITDA超預期與現金流改善而推高股價,但從長期價值投資角度,持續下滑或停滯的營收、龐大營運損失與負面CAC回收,均是顯著風險。市值僅約$111.9M,在面臨執行風險與成長挑戰下,估值敏感度高。

替代觀點與駁斥: - 可能的樂觀看法:支持者會指出公司EBITDA與自由現金流改善代表經營效率提升,若能延續,將有利轉虧為盈並改善估值。 - 反駁:單季EBITDA或現金流改善不足以抵消連續的營收衰退與擴大的營業虧損;關鍵在於是否能重啟可持續性(subscription/contract-based)收入成長與縮短CAC回收期,否則短期改善可能只是波動而非趨勢改變。

總結與展望(行動建議): 本季財報呈現出「營收疲弱但現金與EBITDA短期改善」的混合訊號。對於偏向價值與基本面投資者,當前仍應保持謹慎:除非公司能提供明確的營收回升路徑、顯著縮短CAC回收期或持續改善營業損失,否則僅憑單季EBITDA或現金流改善不足以支撐長期多頭論述。短線投資者可能會因市場情緒與成本控制利好而追價,但需留意後續季度指引與實際營收回穩情形。建議投資人關注未來兩季的營收成長跡象、CAC回收變化及公司對產品差異化與市場滲透的具體執行計畫,再做進一步佈局或風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。