Q1營收7.16M(+3%)、EPS -0.13美元,交易量、GBV強勁成長但SaaS與市集表現低於預期。

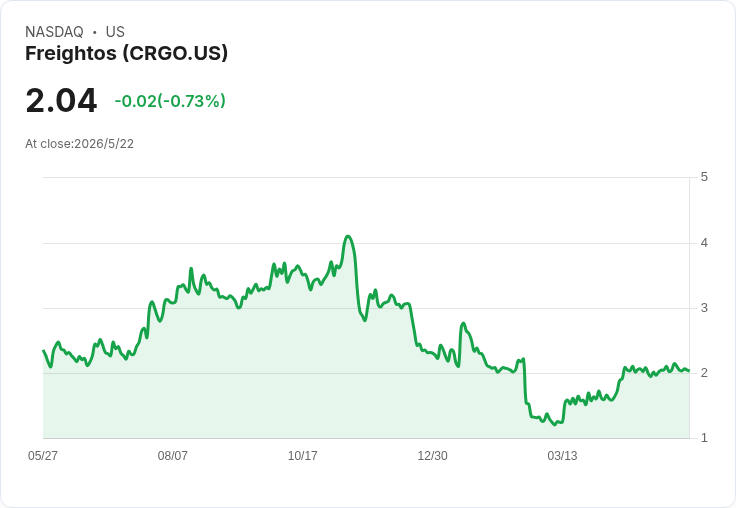

Freightos(NASDAQ: CRGO)公佈2026年第一季財報,GAAP每股虧損為0.13美元,營收為7.16百萬美元,比去年同期成長3.0%,但仍較市場預期少了0.29百萬美元,成為此季市場焦點。

背景與分項表現:公司將收入分為Platform(平臺)與Solutions(解決方案)。第一季Platform收入為2.4百萬美元,年增3%;Solutions收入為4.8百萬美元,同樣年增3%。公司指出,WebCargo by Freightos與資料解決方案帶來穩健成長,但SaaS、freightos.com市集與報關交易表現低於計畫,拖累整體營收。

關鍵營運指標顯示需求基礎仍在擴張:平臺促成交易量達425千筆,年增15%;活躍承運商由去年第一季的71家增至79家;獨立買家用戶約20.6千;平臺處理的交易總值(GBV)為3.43億美元,年增24%。這些資料顯示數位訂艙與交易規模持續擴大,平臺的成交能量有實質增長。

深入分析:營收小幅成長但仍落後預期,反映公司處於「轉型年」:一方面,交易量與GBV的強勁成長證明市場採用率提升,尤其是WebCargo與資料產品帶動的需求;另一方面,SaaS與自有市集的低於預期,可能與價格策略、市場競爭或銷售/匯入節奏不及預期有關。GAAP虧損則提醒投資人短期仍需承受獲利壓力,資本效率與成本控制將是關鍵。

針對替代觀點的駁斥:有人可能認為營收未達預期意味平臺基本面脆弱,但交易筆數、活躍承運商與GBV的雙位數成長顯示需求端並未萎縮;問題更可能集中在商業化節奏與某些產品線的轉化率,而非整體市場吸納力。

風險與展望:主要風險包括SaaS與市集銷售回溫不及預期、全球貨運需求波動與競爭加劇。短期觀察重點應放在公司下一季的營收指引、SaaS訂單轉換率、freightos.com復甦進度與成本控制措施。對投資者而言,若管理層能改善市集與報關業務的執行力、提升SaaS採用速度,且交易量與GBV持續上升,Freightos仍有機會在未來季度轉虧為盈;否則需警惕持續虧損對估值的壓力。建議密切追蹤下一季財報與管理層交代的營運改善計畫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。