三大券商給予Buy、目標價35–37美元,Phase II Q3關鍵資料在即。

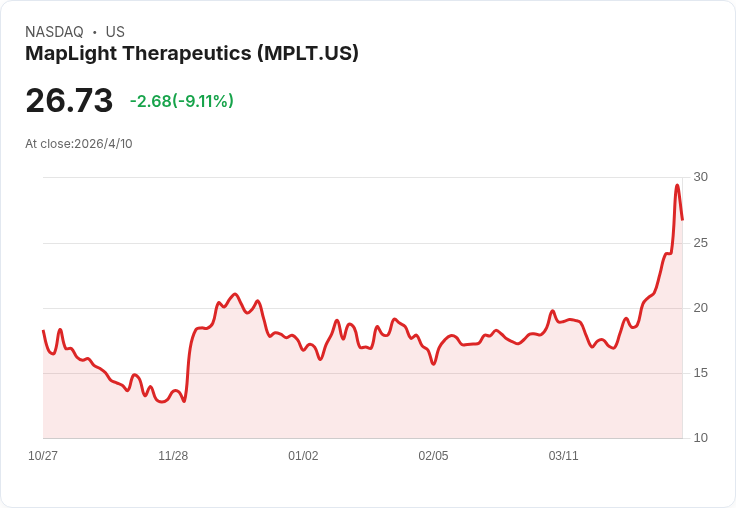

開場引子: 投資圈近期焦點落在小型生技股 MapLight Therapeutics(NASDAQ:MPLT),因為三家研究機構在短時間內接連啟動覆蓋並給予買入評等,且公司主打的中樞神經系統(CNS)候選藥 ML-007C-MA 即將迎來關鍵性臨床資料,引發市場對其商業化與估值重估的期待。

背景說明: MapLight Therapeutics 專注於中樞神經與神經精神疾病治療開發。4月7–8日與最近一個月內,TD Cowen、Needham 與 Canaccord 先後啟動覆蓋並給予 Buy 評等,目標價分別為未具體、37 美元與35 美元。三家券商共同看好公司主力資產 ML-007C-MA 在精神分裂症及阿茲海默症精神病(Alzheimer’s disease psychosis)等適應症上的潛力,並將年度或長期銷售上看數十億美元級別。

事實與資料: - Needham(2026-04-08)給予 Buy 評等,目標價 37 美元,評估 muscarinic 類別可在多個適應症中具「顛覆性」潛力,估計 ML-007C-MA 於 2035 年可望達到約 15 億美元銷售。Needham 同時指出 ML-007C-MA 在耐受性與使用便利性上可能優於競品 Cobenfy。 - TD Cowen(2026-04-07)給與 Buy,強調公司管線聚焦 CNS 與神經精神條件,並視 ML-007C-MA 可改善 Cobenfy 在精神分裂症上的臨床表現,Phase II 讀出預計落在第三季。 - Canaccord 亦在近期啟動覆蓋並給 Buy、目標價 35 美元,建議在 Q3 Phase II 資料前買進。

分析與評論: 這些分析師共同押注的關鍵在於兩點:一是 ML-007C-MA 屬於 muscarinic 受體調控藥物,若在效力與耐受性上取得優勢,市佔空間龐大;二是即將到來的 Phase II 讀出構成明確催化劑,能在短期內重塑投資者對估值的認知。券商估值分別落在 35–37 美元,反映對上市成功情境的預期;但臨床開發本質上具高度二元風險,若未達療效或出現安全性問題,股價亦可能大幅回撥。

替代觀點與駁斥: 有人提出相較於生技,AI 類股或受惠於政策環境與產業迴流,短期上檔空間更大、下檔風險更低。此觀點有其合理性,但也忽略了資產配置與分散風險的重要性——MapLight 提供的是臨床催化劑驅動的賭注,對於願意承擔臨床風險的投資者,若能在催化劑前建立小比例曝險,潛在回報與投資組合多樣化價值不可忽視。

結論與未來展望(行動號召): MapLight(MPLT)目前由多家券商給予 Buy,目標價 35–37 美元,且 ML-007C-MA 的 Phase II 讀出(預期 Q3)是近期最重要的催化劑。投資者應評估自身風險承受度:偏好催化劑導向高風險/高報酬者可關注並考慮小額佈局;保守者應等待臨床資料或更明確的商業化路徑(如合作或資金補強)後再決定。追蹤要點包括:Phase II 主要終點與安全性報告、公司資金與燒錢速度、是否有合作夥伴或授權開發動作。揭露:無。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。