綜合利潤與成長面評估:MasTec 有亮點,CarMax 與 IFF 風險較高。

開場引發興趣 在投資世界裡「獲利不等於長期勝利」——正如 Jeff Bezos 所說:「你的利潤就是我的機會」。僅看利潤率容易誤判公司未來競爭力,本次篩選從複數面向比對三檔美股:MasTec(MTZ)被視為具長線機會;CarMax(KMX)與 International Flavors & Fragrances(IFF)則暴露出明顯風險。

背景與方法 本報導以「最新 12 個月 GAAP 營業利潤率、銷售成長、毛利或回報率、估值(前瞻本益比)及具體財務數據」為主軸,檢視每家公司能否把當前獲利轉化為持久競爭優勢。

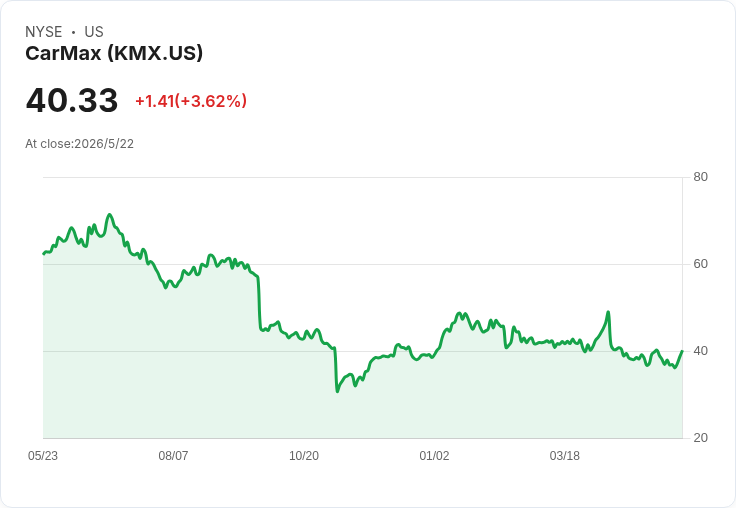

CarMax(KMX)——賣車的邏輯正在改變(避免理由) - 核心資料:12 個月 GAAP 營業利潤率 2.5%;毛利率僅 6%;股價約 $38.00,美股前瞻本益比 15.8x。 - 問題點:過去兩年同店銷售疲弱,顯示線下門市吸引新客能力不足;庫存商品高度同質化,單位經濟差,面臨強烈競爭壓力。 - 替代觀點與駁斥:支持者可能強調 CarMax 為美國最大汽車零售商、品牌辨識度高與選車多樣;但在利潤微薄、轉型至線上及二手車利差收窄的情況下,品牌優勢不足以抵消結構性壓力。 - 小結:目前估值並不便宜,且缺乏能穩定提升毛利與流量的清晰策略,故對長線投資吸引力有限。

International Flavors & Fragrances(IFF)——傳統配方遇到成長瓶頸(應賣或避開) - 核心資料:12 個月 GAAP 營業利潤率 7.4%;近三年年均銷售下滑約 4.1%;未來 12 個月銷售預估接近持平;股價約 $74.22,前瞻本益比 16.9x。 - 問題點:公司產品多為配方與原料,缺乏「死忠」消費者,使需求易受終端品牌與景氣影響;為追求成長出現負的資本回報,顯示資本運用未創造價值。 - 替代觀點與駁斥:IFF 的產品線廣泛、客戶基礎穩固,應具防守性;然而銷售連年下滑與平緩的未來展望,意味著短期內難以靠迴圈性需求回升基本面。 - 小結:若投資者看重穩健成長與正的資本回報,IFF 目前表現令人保留。

MasTec(MTZ)——成長資料亮眼,但估值需謹慎(長線可觀察) - 核心資料:12 個月 GAAP 營業利潤率 5%;過去兩年訂單積壓(backlog)平均成長 24.1%;未來 12 個月銷售展望 +18.2%;每股盈餘過去兩年年增 77.1%;股價約 $389.56,前瞻本益比 42.6x。 - 優勢:強勁的訂單池和加速的銷售預期顯示業務動能,尤其在電信、能源與公共事業等基礎建設領域具承包機會。EPS 快速擴張也勝過同業同時反映營運槓桿。 - 風險與提醒:高達 42.6x 的前瞻本益比暗示市場已將未來成長充分反映,若宏觀或執行不及預期,股價承壓風險明顯。利率走高、原物料或人力成本上揚亦會侵蝕利潤。 - 小結:MasTec 在成長面值得納入觀察,但買入時點應考量估值與風險緩衝。

綜合分析、反駁與結論 只看「現在賺不賺錢」容易忽視未來動能與資本效率:CarMax 毛利薄且線下流量下滑,短期利潤無法保證未來市佔;IFF 的規模優勢未轉化為成長動能且資本回報負面;MasTec 則以 backlog 與 EPS 加速脫穎而出,但高估值提高執行風險。反對意見可能主張「防守型產業穩定、估值只是時間問題」,我們的回應是:投資應同時考量需求趨勢、資本回報與估值安全邊際,而非單一指標。

未來展望與行動呼籲 投資人應: - 持續追蹤關鍵指標:同店銷售、毛利率、資本回報率、backlog 與自由現金流; - 針對 MasTec 評估估值是否已有足夠成長支撐;對 CarMax 與 IFF 則慎防業務結構性惡化; - 不以當期獲利為唯一判斷標準,做多維度盡職調查並設止損與資金管理。

總之,利潤是必要條件但非充分條件;把握成長品質與資本報酬,才能在長線投資中站穩腳步。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。