Aschenbrenner減持SEI,Q1營收年增55%,專攻可移動電力基礎建設。

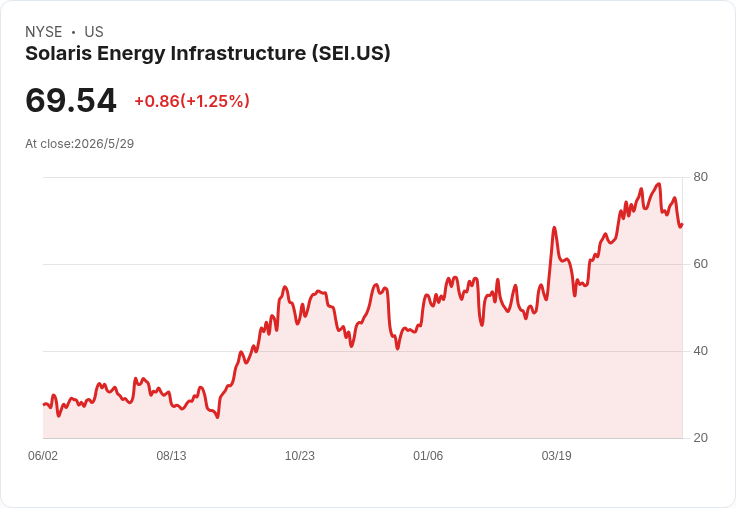

Leopold Aschenbrenner 的基金近期調整對 Solaris Energy Infrastructure, Inc.(股票代號 SEI)的持倉,吸引市場目光。這檔股在過去六個月上漲逾46%,而 Aschenbrenner 的持股自 2025 年第三季起出現在 13F 名單:當時持股約 110 萬股,第四季加碼至逾 180 萬股(增幅約62%),但 2026 年第一季又下修回約 110 萬股,較前一季減少約40%。

背景與業務重點 Solaris 以模組化、可擴充的裝置為主,提供電力生產、控制與分配,並服務於美國油氣井完井所需的原料與動力管理。公司近年以可移動電力車隊切入數位基礎建設與工業專案,試圖解決 AI 及其他大型用電專案面臨的「電網併網等待年期」瓶頸,藉此建立物流與裝置的護城河。

財務表現與關鍵資料 公司 2026 年第一季總營收為 1.962 億美元,年增 55.3%(2025Q1 為 1.263 億美元)。營收組成顯示租賃型高可預測性收入達 1.054 億美元,場域與營運服務收入為 9,090 萬美元。此類高毛利、週期可預見的租賃收入,是吸引資金認可的重要原因。

為何資金青睞、也為何會減碼 投資人看好 Solaris 的理由包括:一、可快速部署的移動電力能縮短專案啟動時間;二、在 AI 與資料中心需求驅動下,對臨時或過渡性電力解決方案的需求擴大;三、租賃模式提供穩定現金流。反之,Aschenbrenner 的減持可能反映獲利了結、風險控管或組合再平衡——該股已在短期內大幅上漲,短線波動風險提高。

風險與替代表述的駁斥 批評者指出 Solaris 仍面臨能源景氣迴圈、資本支出高、車隊閒置率與競爭加劇等風險;此外,部分人主張投資更純粹的 AI 軟體或半導體股可獲得更高報酬、波動更小。對此觀點可回應:純 AI 股雖有成長性,但多為高估值且尚未穩定獲利;Solaris 則以高可預測收入與實體資產對沖成長不確定性,對於追求現金流或作為基礎設施曝險的配置,仍具吸引力。投資人應衡量風險屬性與時間窗,並非單一類別必然優於另一類別。

結論與後續觀察重點 總結而言,Solaris 以其可移動電力與裝置租賃模式,在 AI 與數位基礎建設擴張中佔有一席之地,短期內營收強勁成長,但公司前景仍取決於車隊利用率、資本支出效率、合約能見度與宏觀能源環境。對於考慮建立或調整部位的投資人,建議關注:下一季營收與租賃利用率、資本支出計畫、債務結構與大型合約公告。若偏好高成長高風險的 AI 概念股,應與 Solaris 的現金流型特性做組合式比較與資金分配。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。