Otis將於週三公佈Q1,市場預期營收年增4.6%,關鍵看訂單與服務毛利。

電梯大廠Otis將在本週三(美東時間)公佈第一季財報,投資人關注公司能否扭轉過去數季對營收預期的落後表現。若結果優於預期,可能帶動股價接近分析師平均目標價99美元;若再度失守,則風險不容小覷。

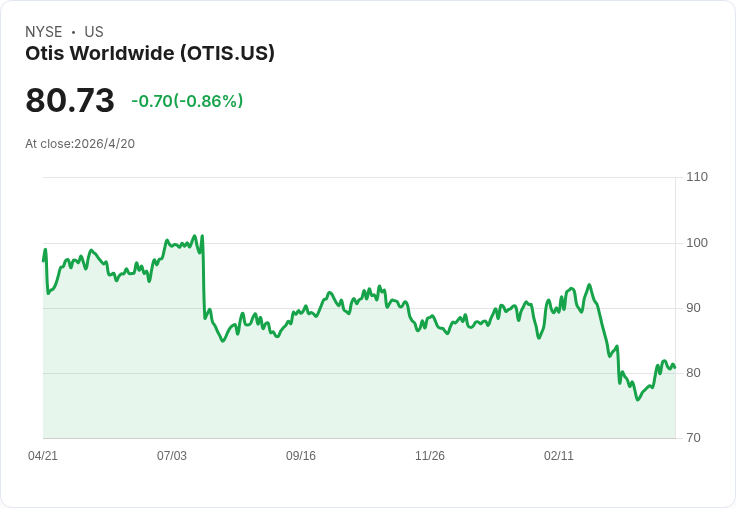

背景與現況 上季Otis報告營收38.0億美元,年增3.3%,但未達市場與分析師的營收以及有機營收預期;過去兩年公司曾多次不及華爾街預估,顯示成長節奏有放緩跡象。市場對本季的共識預期營收年增4.6%,與去年同期的-2.5%形成對比,分析師在過去30天多維持既有估值,代表短期內對公司基本面預期相對穩定。

關鍵資料與同業比較 - 上季營收:38.0億美元(+3.3% YoY),但為「未達預期」。 - 本季預期營收:年增4.6%(市場共識)。 - 同業情況:工業機械類股過去一月平均上漲11.6%,Otis個股同期上漲2.1%。Worthington為少數已公佈業績的同業,公佈季營收年增24.4%並超預期,但該股發布後仍下跌4.6%,顯示市場對結果與展望的敏感度。 - 股價與估值:目前股價約80.69美元,分析師平均目標價99美元,存在顯著上檔空間但也伴隨執行風險。

深入分析:多頭與空頭論點 多頭觀點: - Otis擁有龐大安裝基礎與穩定的維修服務收入,能在經濟波動中提供防禦性現金流。 - 若本季營收與有機成長回升,且公司提升服務毛利與自由現金流,股價有機會回補與目標價的差距。

空頭觀點: - 公司過去多次未達營收預期,顯示新安裝訂單或有庫存/交付問題,成長動能可能不足。 - 營建與商用不動產投資的不確定性、匯率波動、供應鏈成本或人工成本上升,均可能侵蝕利潤率。 - 近期同業即使交出亮眼營收仍遭市場調整,顯示投資人更在意展望與訂單強度,而非單季資料。

駁斥替代觀點 有觀點認為Otis的「服務導向」商業模式能完全抵擋經濟下行,但事實上服務收入雖穩定,卻難以完全補足新建裝置的成長缺口;若設備訂單連續疲弱,整體營收與毛利率仍會承壓。此外,反覆的業績落差已影響市場信心,即便基礎穩固,短期股價仍受財報與前瞻指引主導。

投資人應關注的指標(財報當日重點) - 營收與有機營收變動(是否超越或低於4.6%預期) - 新訂單、book-to-bill比率與訂單成長趨勢(反映未來成長可見度) - 服務與新裝置的毛利率變化(利潤率回升或下滑) - 自由現金流、資本支出與庫存變動 - 管理層對接下來季度或全年的指引與語氣

結論與展望 Otis的本季財報將是檢驗其能否重建市場信心的關鍵時刻:若營收成長與訂單數據強勁,且管理層提供樂觀展望,股價有望朝分析師目標價靠攏;反之,若再度錯估營收或下調展望,投資人面臨顯著回撤風險。對於中長線投資者,建議在財報公佈後關注訂單趨勢與服務利潤的穩定性,再評估是否逢低佈局;對短線交易者,則應注意財報當日的波動與市場對展望的反應,設定嚴格停損與風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。