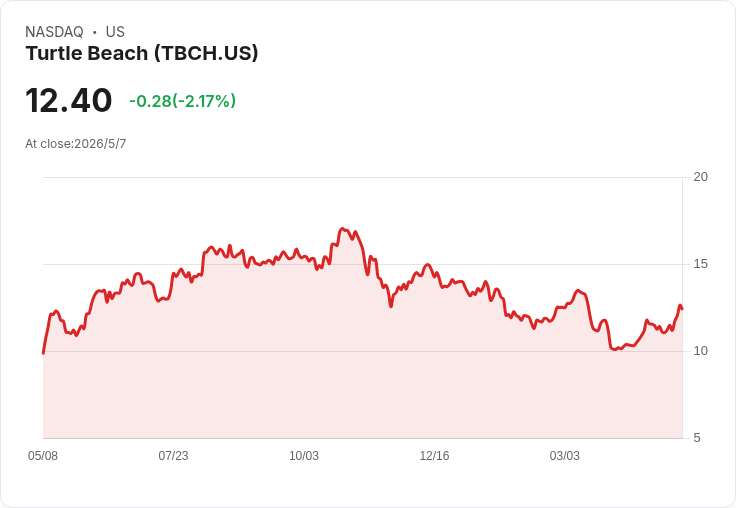

摘要 : Q1營收下滑、毛利受壓,但公司重組融資支援回購並看好下半年催化劑。

新聞 : Turtle Beach在最新一季財報與電話會中將2026全年營收預估維持在3.35億至3.55億美元,同時宣示已完成信貸改組、開始執行庫藏股回購,儘管第一季業績顯示市場短期疲弱。公司管理層強調,隨著多款新品投放與大型遊戲(Grand Theft Auto VI)預期在11月帶動的需求,下半年將加速。

背景與重點資料 - 營收與獲利:Q1 營收為4,220萬美元,較去年同期6,390萬美元下降;毛利率由去年同期36.6%降至26.8%。調整後EBITDA為虧損650萬美元(去年同期為盈餘410萬美元),稅後淨損為1,520萬美元(去年同期淨損70萬美元)。 - 成本與現金流:營業費用25.4M美元,主要受到2025年保險回收3.4M美元基數消失影響。公司報告操作現金流為2,940萬美元,淨負債為4,130萬美元(總債務5,360萬美元、現金1,230萬美元)。庫存較去年同期減少約1,000萬美元。 - 融資與資本回報:新安排包括最高8,000萬美元的應收帳款融資(ABL)與8,500萬美元、3年期的定期貸款,並設計財務條款以允許系統性回購;公司表示已開始買回並在授權下尚有5,600萬美元可用。

管理層論點與催化要素 執行長Cristopher Keirn指出,Q1為「通路庫存暫時下滑」的重整期,零售商在第二季新品上架前清庫存,且公司已在2026年推出超過50%年增的新產品數量。Keirn特別強調旗艦耳機Stealth Pro 2之預購資料已超過前代產品逾一倍,並啟動「The Last Ninja」品牌活動。公司亦有多款針對Nintendo Switch 2的授權配件與新PC Command系列產品排程於下半年放量。財務長Mark Weinswig重申全年調整後EBITDA目標4,400萬至4,800萬美元,並給出季度節奏:Q1約佔全年13%,Q2預計佔17–18%,下半年受Switch 2、GTA VI與假期推動將加速。

分析師質疑與管理層駁斥 分析師對短期需求、Q2節奏、Switch 2產量新聞與促銷致利潤壓力持較為謹慎的看法。管理層回應稱:Q1放緩主要是通路庫存壓縮與針對性的促銷與美國倉庫轉移的一次性成本(約造成毛利率約2個百分點影響),公司並未在指引中計入GTA V式的大幅提振,顯示保守估計;同時以Stealth Pro 2預購、確定的零售新上架與已完成的融資安排作為反駁,強調下半年拐點可期待。其他Q&A重點包括:模擬方向為低個位數佔比、耳機佔比逾60%、高階耳機(>200美元)需求堅挺、與Xbox關係穩定。

風險、評估與未來觀察指標 短期風險在於通路庫存回補速度、促銷壓力持續對毛利的侵蝕、以及對下半年催化事件(Switch 2普及度與GTA VI上市時間表)的執行和市場反應過度依賴。公司則以現金流強勁、改善後的信貸契約與已啟動的回購計畫作為資本回報與股東價值回升的憑證。

結論與行動號召 Turtle Beach將Q1視為「需求與通路重置」期,維持全年財測並透過融資與回購展現資本運用意圖。投資者與市場觀察者應持續關注:Q2實際營收節奏、毛利率是否回復、庫存重建情況、Stealth Pro 2與Switch 2相關產品的零售上架與預購態勢,以及公司回購規模與頻率,這些指標將決定公司能否如管理層所述在下半年實現回彈。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。