公司稱交易將近乎倍增SOFIX資產、每年貢獻約280萬美元FRE,並預計2026年第三季完成收購。

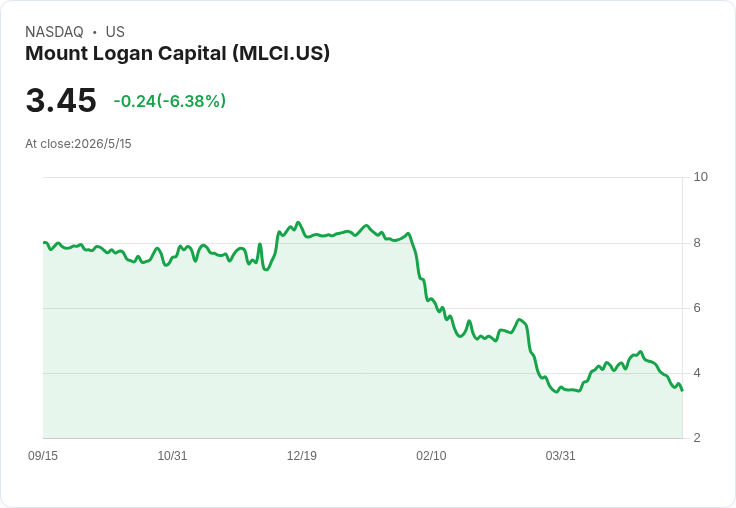

開頭引人:馬登洛根資本(Mount Logan Capital, NASDAQ: MLCI)在2026年首季財報電話會議上明確把2026年定位為「執行年」,管理層強調將把2025年建立的平臺轉化為經常性收入與較佳獲利,並指出預計透過併購SOFIX持有的Yieldstreet Alternative Income Fund資產,於2026年第3季完成交易,該案可為公司每年帶來約2.8百萬美元的費用相關收益(FRE),一旦收盤將立即對每股盈餘產生增厚效果。

背景與主旨:執行長暨董事長Edward Goldthorpe表示,2025年為平臺建構年,2026年的重心是把基礎轉成穩定的經常性收入與獲利動能;他強調SOFIX在過去12個月(截至2026/3/31)回報率為10.1%,並指出併購案將「近乎翻倍」SOFIX的淨資產,為基金增加逾1億美元。公司也維持資本回饋策略,宣佈第27個連續季度股息,每股現金分配0.03美元(股東記錄日為2026/5/26)。

事實與資料:財務長Brandon Satoren報告本季重點——總營收為1,060萬美元,稅後淨損600萬美元;其中資產管理收入為250萬美元(較2025年第四季的310萬美元下降,主因上一季有一筆非經常性交易費80萬美元);保險投資淨收益報20.2百萬美元,若排除代扣資金(funds withheld)則為14.6百萬美元;保險資產管理規模接近10億美元。公司核心獲利指標顯示費用相關收益為120萬美元,利差收益為200萬美元(相較於2025年第四季利差虧損110萬美元轉正)。資金面則有約7,280萬美元現金及等同資產,公司於近期完成4,900萬美元無擔保高級票券發行和1,500萬美元回購要約,並啟動至2027年底的新一輪1,000萬美元股票回購授權。

深入分析:管理層將近期期望值寄託於管理資產規模放大與業務組合從既有非核心資產(AIF 與 CLO 等)逐步轉向更穩定的管理費來源。Goldthorpe多次提到下半年(2026 H2)獲利動能將加速,併購Yieldstreet資產被視為快速提高FRE與AUM的關鍵槓桿。公司也在Ability保險事業上投入團隊、基礎設施與資本,目標朝「直接承保退休年金解決方案」前進,管理層表示未來數月會有進展更新。

替代觀點與回應:分析師對公司執行仍抱中性至略為懷疑態度,質疑回購何時執行、利率敏感度與報表波動來源。對此公司回應,認為近期盈餘波動多為「個別性」事件(如非經常性商譽減損與上市/GAAP轉換成本),並指出若交易按期收盤,FRE增量能立即改善每股表現;此外,高利率環境對於多數浮動利率資產有利,雖保險部位採對沖處置。風險面亦被高亮,包括軟體相關私債估值壓力、非核心資產清理可能部分抵消管理費成長,以及股票回購因黑窗期尚未執行等不確定性。

案例與比較:與2025年第四季的語調相比,管理層從先前的「基礎構築」語彙轉為更具體的「執行與轉換」路徑圖,並將Yieldstreet交易的時程從「晚Q2或Q3」收斂為「第三季」。季比季觀察顯示利差表現由負轉正、保險投資收益率改善(第一季報6.8%,排除代扣後為7.5%),皆是管理層用以支援其加速獲利主張的實績。

總結與展望(行動號召):關鍵觀察指標為Yieldstreet資產併購是否能於2026年第3季如期完成並帶來約280萬美元年化FRE、公司是否能兌現下半年獲利加速的預期、以及回購計畫與Ability直接承保進展的落實。投資人與利害關係人應關注未來財報與管理層對交易收盤、FRE認列與股本回補執行時間表的具體更新,以評估公司從「平臺建構」邁向「經常性收益」的成效。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。