太空經濟成長爆衝,SpaceX與Rocket Lab等標的成為資金新寵,但估值飆脫基本面、波動風險劇增;同時間,美國頁岩油心臟地帶推動油田廢水淡化再利用,試圖把「最髒的水」變成西德州下一桶金。

地球低軌道與地面資源,如今正同時變成資本市場角力場:一邊是以Space Exploration Technologies(SpaceX, NASDAQ: SPCX)、Rocket Lab USA(NASDAQ: RKLB)與Redwire(NYSE: RDW)為代表的太空經濟題材,被投資人追捧到估值高掛;另一邊則是美國西德州油田試圖把「生產水」變成可再利用淡水,面對愈來愈吃緊的水資源壓力,這兩條看似無關的線索,其實共同指向同一件事:未來經濟的硬底子基礎設施,正在被重新定義。

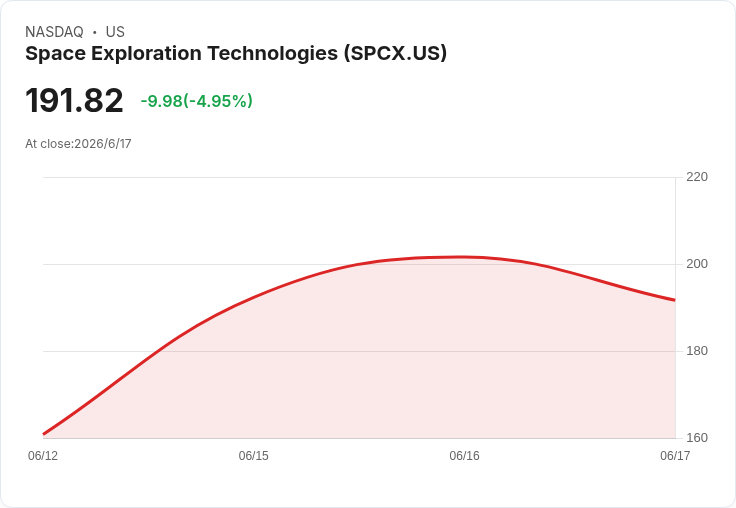

先從資本市場最火熱的焦點說起。SpaceX在IPO首日勁揚19%,隨後股價較135美元承銷價累計飆升58%,市值被市場以約2.9兆美元的水位交易。對不少錯過當年Nvidia(NASDAQ: NVDA)的投資人來說,這檔新股被視為「下一個不能再錯過的故事」。然而,《The Motley Fool》分析直言,當前股價遠遠超前現有基本面,真正支撐行情的是投資人對未來的想像,而不是現階段現金流。

SpaceX之所以被視為「新Tesla」,在於其現有業務已具一定成熟度:一方面主導美國商業火箭發射市場,據稱掌握約八成美國發射量;另一方面,Starlink衛星網路與xAI人工智慧業務被視為長線獲利主軸。公司更砸下600億美元收購Cursor以強化xAI與AI編程布局,讓市場把眼光拉到2030年後的千億美元級營收願景。然而,當Elon Musk喊出2030年營收可達1兆美元之際,股價卻已被推升到接近3兆美元估值,意味著短期內股價勢必伴隨巨幅震盪。

同樣在太空賽道上,Rocket Lab與Redwire被視為較早期、但風險結構不同的部位。Redwire聚焦太空基礎設施與零組件,包括太陽能陣列、航電系統與自動化平台,主要客戶涵蓋民用、商用與國防單位。2025會計年度營收3.354億美元、年增10%,但淨損達2.26億美元,自由現金流為負1.908億美元,顯示公司仍在大量燒錢開發與製造。儘管負債權益比約0.1倍、流動比率1.6倍,財務槓桿不高,但前兩大客戶就貢獻近四成營收,客戶集中與對美國政府預算的依賴,使其營運風險明顯偏高。

Rocket Lab的策略則是打造「端到端」太空公司:從Electron火箭發射到自家衛星製造,再進一步開發更大型Neutron火箭,搶攻更重型載荷市場。2025年營收接近6.02億美元、年增約38%,淨損約1.98億美元,虧損幅度較往年收斂,被視為規模擴張逐漸攤薄成本的跡象。其負債權益比同樣約0.1倍,但流動比率高達4.1倍,短期資金安全墊較厚。不過,公司前五大客戶占2025年營收近49%,一旦有大型合約流失,財報波動也不容小覷;此外,Neutron研發與對單一供應商的依賴,讓供應鏈中斷風險成為另一隱憂。

在估值上,市場給予Rocket Lab明顯溢價,理由在於成長速度與市場版圖更大。以最近12個月計,Redwire營收約3.71億美元、年增34%;Rocket Lab則達6.8億美元、年增46%。分析指出,Redwire偏向「賣鏟子」的基礎設施角色,而Rocket Lab則試圖整合從火箭到衛星服務的垂直產業鏈,可望承接地球觀測、導航與資料分析等多元營收。也因此,雖然兩家公司目前都未實現獲利,Rocket Lab股價在過去一年表現明顯優於Redwire。

對投資人而言,太空股共通的風險在於:現階段幾乎全數處於高資本支出、負自由現金流、對少數大客戶依賴的成長期。火箭發射失敗、不明確的政府預算、或國防與商業合約延宕,都可能快速改變市場情緒。The Motley Fool分析甚至指出,在其近期列出的十大長線投資標的名單中,Redwire與SpaceX都不在其列,凸顯即便看好長期太空經濟,現階段進場時點與風險承受度仍是關鍵。

相較之下,西德州油田的「水經濟」雖然話題性不如太空股,但對實體產業與環境的影響同樣巨大。Western Midstream Partners在Permian Basin啟動第二座「生產水」處理試驗設施JIP 2,與Chevron、ConocoPhillips、Devon Energy與ExxonMobil合作,在德州Reeves County的Red Bluff Reservoir附近,把油氣生產過程中大量產出的含鹽廢水,轉化為可再利用淡水。

JIP 2設計處理能力為每日2,000桶生產水,可產出約1,000桶再生淡水,產能相較2023年啟動的第一座試驗場足足放大十倍。先前第一座試驗場在兩年間累計超過5萬筆水質數據,證實經處理後的水可用於工業冷卻、灌溉,甚至可能達到地表排放標準。Western Midstream執行長Oscar Brown表示,目標是把本來只能注入地下處理的麻煩廢水,變成具經濟價值的資源,並舒緩西德州水資源緊繃的壓力。

目前Western Midstream每天管理約300萬桶生產水,從取水、回收、運輸到處置,是Permian Basin最大水處理基礎設施營運商之一。JIP 2所累積的數據,將用於優化處理流程,並為未來商業規模海水淡化與生產水再利用設施鋪路。業界普遍認為,若能成功商轉,將不僅降低廢水注入井的需求,也能減少對淡水資源的抽取,為整個美國頁岩油產業開啟水資源管理新篇章。

從投資視角來看,太空經濟與水資源科技雖處於不同賽道,卻同樣反映一個趨勢:資本市場正重新評價「基礎設施」的含義。無論是低軌衛星星鏈、可重複使用火箭,或是把油田廢水變成灌溉水與工業用水,能提供長期、穩定且難以取代的服務者,將有機會在未來十年逐步兌現價值。對投資人而言,如何在SpaceX、Rocket Lab、Redwire等高波動題材與相對低調但現金流更可預見的水處理基礎設施之間取得平衡,將是接下來布局新經濟基建的重要考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。