兩位分析師估2026年轉盈8.2百萬美元,需年增76%,但公司仍呈負權益與去年虧損。

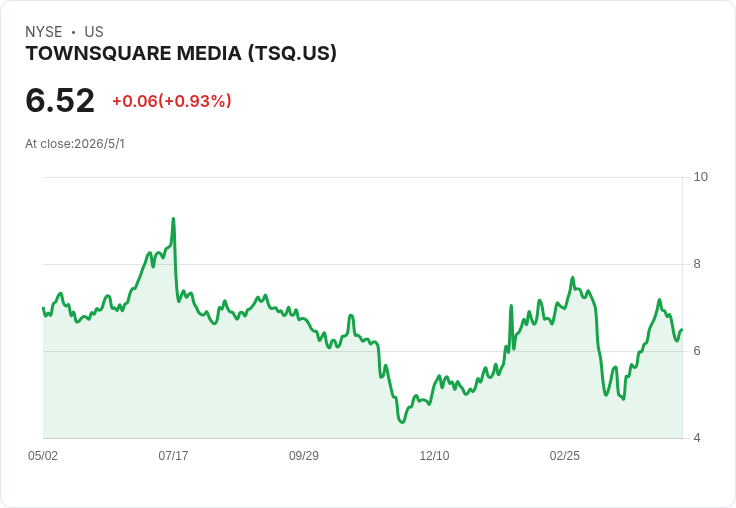

Townsquare Media(TSQ)這家以提供美國中小企業數位與廣播媒體及行銷解決方案為主的公司,正被市場視為可能「轉角即達」的個股。公司市值約為US$112百萬(1.12億美元),最新財報顯示截至2025年12月31日的財年淨虧損約US$12百萬,然而兩位美國分析師對其未來12個月內轉虧為盈持樂觀看法,預估2026年可回到US$8.2百萬的淨利。

背景與要點說明: - 業務型態:Townsquare 結合地方廣播與線上數位平臺,並對中小企業提供數位行銷服務,營收受廣告市況與地方商家需求影響。 - 財務現況:公司仍呈現淨虧損(2025年US$12m),且資產負債表顯示負的股東權益,意味累積虧損尚未完全抵銷過往虧損或有會計調整影響。 - 分析師預測:共2位分析師的彙整預測顯示,Townsquare 2025年仍為虧損,但2026年轉為盈餘US$8.2m;要達成此一共識,等同於公司需要約76%的平均年成長率,屬於相當高的成長假設。

深入分析與評估: - 成長假設的含義:76%年增率反映分析師對營收快速回升或成本結構大幅改善的期待。這類高成長率在處於投資或重組階段的公司並非不可能,但執行風險、廣告市場波動與地方經濟復甦速度都會影響結果。 - 負股東權益風險:負權益可能源自累積虧損或資本調整;若僅屬會計性累積虧損,未必立即影響營運,但若伴隨現金流吃緊、借款壓力或再融資困難,將成為實質風險。 - 現金流與債務結構關鍵:轉虧為盈光看淨利不夠,需觀察營運現金流是否改善、短期債務到期與資本支出計畫,這些直接決定公司能否持續營運與支撐成長。

替代觀點與反駁: - 樂觀論點:支持者可能指出,廣告與數位服務需求復甦、成本重整或資產出售可迅速改善盈利;若公司持續減少虧損並提升數位營收比重,轉盈合理。 - 保守論點:批評者則認為分析師預測過於樂觀,過高成長率難以達成,且負權益顯示過往經營弱點仍未根本改善。 - 平衡判斷:上述兩種觀點各有道理。投資人應要求能證明的營運指標(如逐季營收成長率、毛利率改善、營運現金流轉正)以驗證樂觀預測;同時監控資本結構與現金燃燒速度,以評估保守觀點的風險大小。

結論與建議行動: Townsquare Media 是否能在約12個月內實現由虧轉盈,取決於能否交出穩健的營收回升與正向營運現金流。關鍵待觀察指標包括季度營收成長、毛利率與營運現金流變化、債務到期與再融資情況,以及管理層執行重整或成長策略的能力。投資者應: - 詳查公司最新財報與現金流表,重點關注營運現金流與資本支出; - 評估管理團隊與董事會經驗是否足以推動轉型; - 與其他高表現同業比較估值與風險,考量是否有更佳替代標的; - 若看好,採取分批進場並設定風險控管;若保守,等待更明確的實際財務改善證據再行介入。

總之,市場對TSQ的未來持有期待,但高成長假設與負股東權益提醒投資人須謹慎評估執行風險與財務健全度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。