三檔美股本益比偏高、營運與成長趨勢疲弱,估值脆弱風險升高。

開場引子:當市場把企業塑造成「例外」,股價往往給出極高的溢價;但正因期待已被價格反映,任何微小差錯都可能放大為重創。LUCK(Lucky Strike)、LINC(Lincoln Educational)與 POWI(Power Integrations)即為三檔本益比偏高、基本面有警訊的個股,投資人應提高警覺。

背景說明:高本益比股票通常基於未來強勁成長的假設而獲得溢價,但若成長或獲利未能如預期加速,估值回檔幅度往往更大。以下依序說明三檔個股的具體問題與風險指標。

POWI(Power Integrations)——高估值下的需求與獲利滑落 - 基本面與資料:POWI 為高壓電源轉換半導體設計商,股價顯示市場預期仍高,但其目前交易價格約為 72.50 美元,前瞻本益比為 53.1 倍。過去五年營收年均下降約 1.9%,未來 12 個月預估營收成長僅約 6%。營業利益率在五年內下滑了約 22.6 個百分點。 - 風險分析:營收下滑與利潤率大幅收縮,顯示需求或定價權出現問題;在高本益比下,任何進一步的銷售延後或毛利壓縮都會迅速侵蝕估值。 - 觀點與回應:支持者可能主張半導體行業的循環性與技術優勢將回補業績,但若市場需求回暖緩慢或競爭加劇,僅靠技術護城河不足以支撐如此高的成長預期。

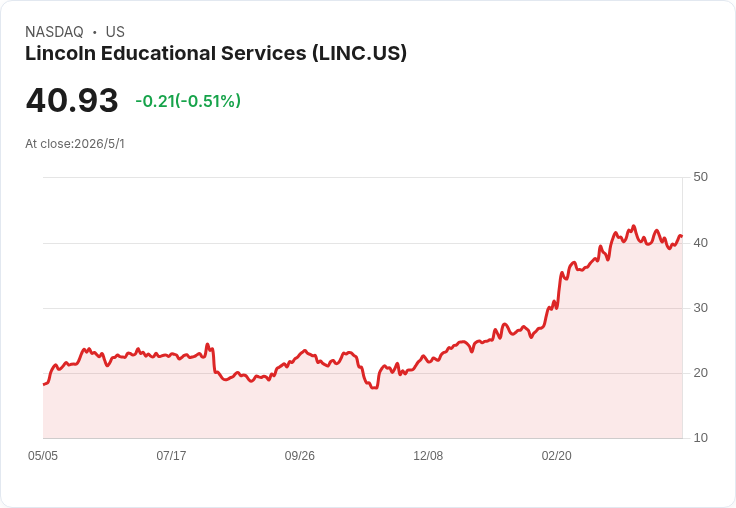

LINC(Lincoln Educational)——老牌教育股的成長與現金流疑慮 - 基本面與資料:創立於 1946 年的 LINC 提供職業技術培訓,目前股價約 40.37 美元,前瞻本益比 56.8 倍。該公司面臨招生趨勢疲弱、長期燒現金的紀錄,以及資本回報率下滑的問題。 - 風險分析:教育訓練領域若無穩定招生成長、且持續燒現金,資本匱乏將限制業務擴張並可能導致融資壓力。高本益比意味著市場已預期未來獲利大幅改善,但目前指標並不支援這樣的樂觀假設。 - 觀點與回應:雖有人認為職業培訓需求長期存在且可受惠於勞動市場轉型,但若招生與就業連結未見改善,投資人應要求更堅實的現金流和回報資料來證實估值。

LUCK(Lucky Strike)——娛樂消費復甦未達預期且槓桿高 - 基本面與資料:LUCK 經營現代娛樂場所(保齡球場、餐飲、遊戲等),股價約 7.93 美元,前瞻本益比 35.3 倍。近兩年同店銷售落後、資本回報率下滑,且淨負債對 EBITDA 約 7 倍,槓桿負擔沉重。 - 風險分析:在休閒娛樂消費需靠價格與行銷刺激需求的背景下,銷售疲弱與高槓桿會同時放大財務壓力;若現金流不足以償債或支應營運,可能被迫出售資產或採取稀釋性融資。 - 觀點與回應:支持者可能指出消費回溫能帶來快速回升,但現實是同店銷售連續疲弱且負債比偏高,短期內難以單靠期待回溫來支援高估值。

綜合分析與替代觀點駁斥: - 替代論點:有人會以過往大型勝出個股(如部分科技股)在爆發性成長前也曾被高估,主張「高估值是對未來大幅成長的押注」。 - 駁斥要點:投資成功的關鍵不是單純的高估值,而是「高估值是否被持續且可驗證的營收與利潤成長支撐」。POWI、LINC、LUCK 三檔目前缺乏可見的強勁成長軌跡,且多項營運指標呈現下行或高風險槓桿,因而不具備同類成功案例的基本條件。

結論與行動建議: - 關鍵要點:高本益比意味著容錯空間小;當營收成長停滯、利潤率下滑或負債過高時,估值回撥的風險顯著提升。POWI、LINC、LUCK 各自面臨需求弱化、現金流與回報率惡化、以及高槓桿的相應風險。 - 未來展望與投資人行動:建議投資人檢視這些公司接下來的季度報告,重點觀察同店銷售、營收趨勢、營業利潤率與淨負債變動。對於新資金,宜採取審慎態度:若無明顯的營運改善或可驗證的成長路徑,應考慮減碼或避開;偏好者則需設定嚴格停損與監控指標。最後,優先尋找那些營收快速增長且利潤率穩健改善的公司,因為歷史贏家往往具備可持續的收入擴張作為估值支撐。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。