Q1 營收21.7M、年增21.9%;GAAP EPS -0.27;公司重申 2026 財年營收 92–94M,預示下季加速。

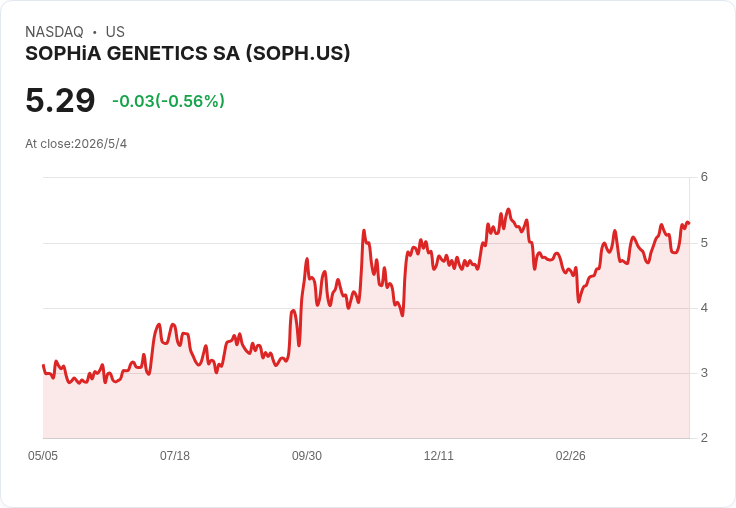

SOPHiA Genetics(NASDAQ: SOPH)公佈第一季財報,實現營收21.7百萬美元,較去年同期成長21.9%,但按美國通用會計準則(GAAP)每股盈餘為虧損0.27美元。公司同時重申本財年(FY)營收指引區間為92至94百萬美元,約較前一財年成長20%至22%。

背景與現況: SOPHiA Genetics 以醫療資料平臺與演算法分析服務為主,為基因體與醫療影像資料提供診斷與決策支援。此次季度營收成長反映出其平臺商業化與訂閱/服務模式仍具拉動力,但負的GAAP EPS顯示公司仍處於投資與擴張階段,研發與銷售費用對獲利造成壓力。

重點資料與意涵: - Q1 營收:21.7M(年增21.9%)。 - Q1 GAAP EPS:-0.27美元。 - 全年指引:92–94M,較上一財年約成長20%–22%。 以21.7M 的第一季營收來看,若單純年化為四季相加為約86.8M,低於公司指引上限,顯示公司預期後三季將出現加速或季節性回升;若以指引中點93M計算,扣除已認列的21.7M,剩餘三季需合計約71.3M,平均每季約23.8M,暗示未來季度營收需高於第一季水準以達標。

深入分析與評論: 營收持續成長說明市場需求與客戶採用率仍在提升,但虧損表示公司仍在投入擴張:包含技術研發、臨床驗證與商業拓展等費用。管理層重申全年指引可被視為對未來合約、訂閱續約率或新客戶拓展的信心表現;不過,能否同時改善毛利與營運效率,才是轉為持續獲利的關鍵。

替代觀點與駁斥: - 懷疑論點:部分投資者可能擔心公司連續虧損、競爭激烈與醫療付費與法規風險,質疑其長期獲利能見度。 - 反駁觀點:營收年增超過20%且公司維持全年指引,代表業務成長動能未見明顯退卻;若公司能在接下來幾季顯示毛利率提升與營業費用增速放緩,獲利轉折的可能性將增加。然須注意的是,若下半年業績無法加速或面臨大額一次性成本,投資人憂慮仍存。

結論與展望(行動號召): SOPHiA Genetics 正處於成長與投入的交界:投資人應關注未來幾季的營收走勢、毛利率變化、每季訂閱或年化經常性收入(ARR)數字,以及現金耗用與資金續航力。若公司能在維持成長的同時壓低營運支出增速或改善利潤率,長期價值有望顯現;反之,需警惕業務放緩或資本壓力的風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。