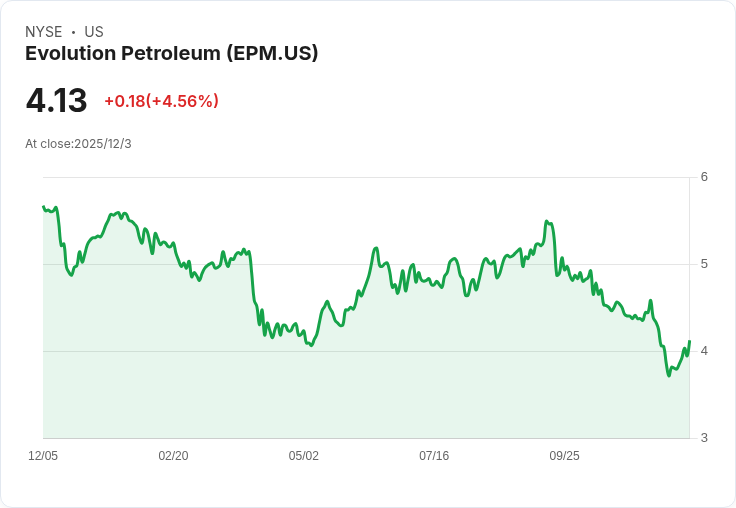

Roth Capital對Evolution Petroleum重新給予「買入」評級,並設定5美元目標價,強調其收購與開發策略及穩健的現金流。

在最新交易中,Evolution Petroleum (EPM) 股價上漲1.3%,引起市場關注。Roth Capital重新開始對該公司的報導,並給予「買入」評級和5美元的目標價,認為公司多元化的生產組合以及專注於低衰退率的成熟資產收購,使其具備持續增長的潛力。分析師Nick Pope指出,Evolution的12.2%年化股息收益率是可持續的,且由自由現金流支援。

Pope讚揚Evolution積極的「收購與開發」策略,專注於小型、成熟且非操作性資產,這些地方大型企業較少涉獵,因此能夠靈活把握機會。他預測,公司在未來幾年內仍將找到有吸引力的增長機會。2024年,Evolution已進行總值4400萬美元的收購,而2025年迄今則達2600萬美元。儘管Pope提到Evolution的債務接近最佳水平的上限,但他認為在低衰退率的成熟資產背景下,這一負擔仍然可控。此外,隨著最近借款基數承諾的重新陳述,他預計公司能夠管理更多的小型併購。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。