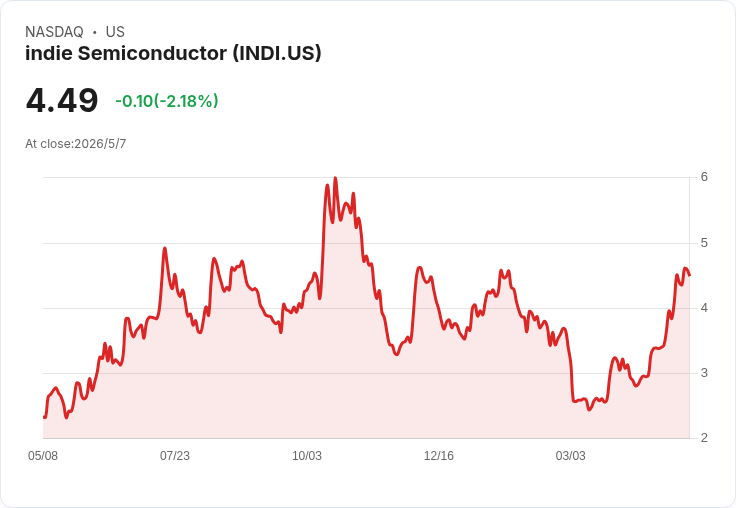

Q1營收55.5M美元、現金184.7M、Q2指引62M中點,雷達與DRAM‑less視覺晶片為成長主軸。

開場導引 indie Semiconductor(NASDAQ: INDI)在2026財年第一季交出小幅超預期的成績單,同時公佈關鍵產品量產與資本結構調整,顯示公司從設計端向規模化出貨的過渡正在加速,成為本季投資者關注的焦點。

背景與財務要點 indie Q1營收為5,550萬美元,較去年同期成長約3%,且比先前財測中點高出約50萬美元。公司報告非GAAP營業費用為3,730萬美元,非GAAP營業損失為1,110萬美元,較2025年同期的1,510萬美元有所改善;非GAAP淨損為1,390萬美元,攤到223百萬股每股損失約0.06美元。公司現金(含受限現金)為1.847億美元,較前季增加約2,900萬美元。為改善資本結構,indie發行到2031年、利率4%的可轉換資債本金1.705億美元,淨得約1.65億美元,並動用其中約1.08億美元回購部分2027年到期票券,藉此延長到期日並降低利息負擔。

產品動能與市場佈局(事實與資料) 1) 雷達(77 GHz Gen8): - 獲得一張價值2,500萬美元的量產訂單,採用公司4TX/8RX Gen8 77GHz雷達,是公司稱之為業界首創的配置;該訂單支援兩家OEM(1家歐洲、1家亞洲)。 - 已取得額外後端測試產能與第二來源代工安排,為量產擴產做準備。公司預期雷達今年將「有意義地」貢獻營收,應用層級涵蓋從大眾化乘用車到商用車。 2) 視覺處理器 iND880(DRAM‑less): - iND880已進入量產,首批應用包括NIO的eMirror(電動後視鏡)與另一大型中國OEM的車載鏡頭系統。 - 公司描述iND880的商機管線為「每年數千萬美元」等級,管理層甚至表示今年「有可能」營收超越雷達事業。 - 無需外部DRAM可降低BOM、緩解記憶體短缺與高價風險,對客戶吸引力高。 3) LiDAR、光子學與新興應用: - 推出399nm紫外DFB雷射(宣稱為商用首例),鎖定中性原子量子計算等應用;同時LiDAR SoC(iND83301)替代FPGA,據稱可減少80%功耗、40%體積並改善成本。 - 公司正在與機器人、無人機及量子公司接觸,擴大產品跨域採用。

管理層看法與市場環境 CEO Don McClymont形容汽車半導體市場呈「有節制的復甦」,庫存逐步回歸正常,但需求仍屬審慎且受地緣政治與供應鏈變動影響,造成物流成本上升及區域性產能緊張。公司強調已推動供應商多元化與第二來源策略,對應「no China/no Taiwan」等客戶需求。

對疑慮的回應與替代觀點駁斥 - 關於中國Wuxi子公司資產出售與監管風險:公司已與買方簽署約1.35億美元出售協議,交易正接受深圳證交所與中國證監會審核;管理層對今年完成持樂觀態度,但同時指出若審批延遲,資金計畫將以現金與融資靈活應對。投資人應注意監管時程的不確定性。 - 對於市場對AI、記憶體緊俏可能壓縮供應的疑慮:indie以iND880的DRAM‑less架構與多來源代工降低風險,但若整體半導體短缺擴大,生產排程仍可能受影響;管理層稱已備有「一堆晶圓在線上」,但交期與ASP仍需觀察。

深度分析與評論 indie目前呈現「技術與商業化並行」的態勢:短期內公司仍有營運虧損,但透過產品組合(雷達、視覺、LiDAR、光子學)與客戶滲透(示範車型如Buick GL8、AITO M9、NIO ES9、Cadillac VISTIQ),若量產節奏得到驗證,毛利與經營槓桿有望改善。資本面上,最新可轉換債延長了到期日並補充流動性,使公司在等待Wuxi出售款與放大量產前更具彈性。風險包括:中國監管與市場波動、量產交付節奏不達預期、以及競爭廠商技術或價格壓力。

結論與未來展望(行動號召) indie的近期催化劑集中在(1)雷達量產放大與後續訂單、(2)iND880在中國與全球OEM的滲透、(3)Wuxi股權出售是否按期完成。投資者應重點觀察下一季(2026Q2)營收指引執行(公司指引59–65M,62M中點)、毛利率變動、現金流與Wuxi出售的審批進度。總體而言,indie從技術驗證邁向量產,但仍需在產能、交期與監管風險間取得平衡,才能將技術優勢轉化為持續獲利。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。