儘管Eagle Materials股價下滑,JP摩根仍將其評級上調至中立,預測水泥需求回暖,並指出未來基礎設施投資將推動建材需求。

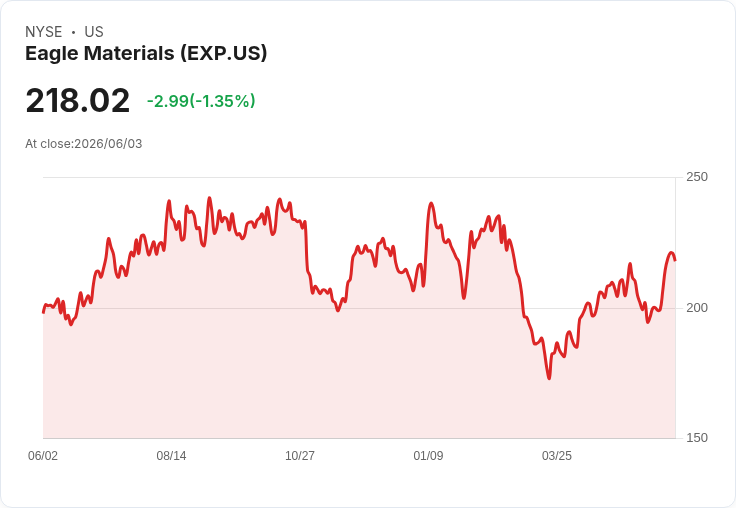

在週二的交易中,Eagle Materials (EXP) 股價小幅下跌0.9%,然而JP摩根卻將這家建材生產商的評級從「減持」上調至「中立」,目標價格設定為225美元。分析師Adrian Huerta表示,隨著年末臨近,對水泥的需求潛力逐漸顯現,而石膏板需求的低迷可能已於2025年第4季度觸底。雖然他預期住宅需求疲弱會繼續影響石膏板銷量,但隨著水泥需求環境改善,他認為盈利前景有限。

Huerta指出,目前Eagle Materials的股價相較於2026年的預估EV/EBITDA為10.8倍,接近其歷史平均值9.5倍,因此該公司的估值合理且下行風險有限。他對美洲建材市場的需求趨勢感到樂觀,特別是基礎設施支出增長、資料中心發展以及倉儲和能源項目的需求回升,將有助於推動後半年的市場表現。不過,他同時提到,住宅需求的復甦預計要等到2027年才能實現。在此背景下,Huerta的首選股票包括Cemex (CX)、CRH (CRH) 和 Amrize (AMRZ),顯示出對建材行業的信心與期待。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。