兩大投行降FLNC目標價,關鍵在毛利恢復與電池供給動向,投資取捨需看Q2資料與產業供需。

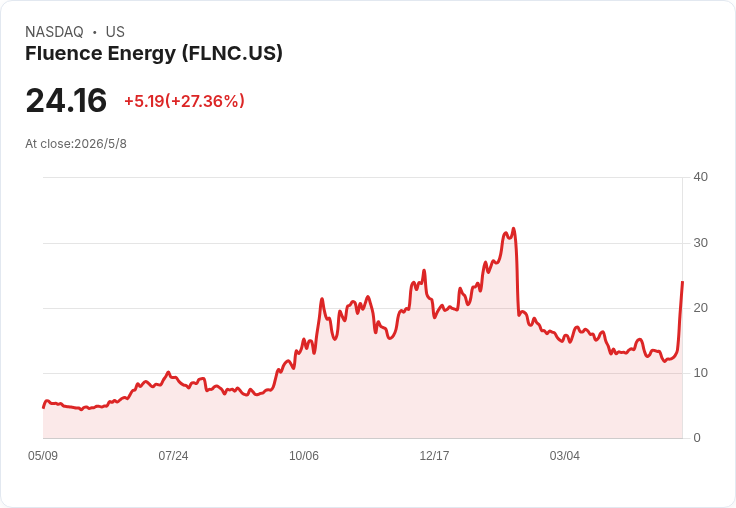

開場引子: 電池儲能廠Fluence Energy(FLNC)近日接連遭兩家分析機構下修評等與目標價,市場對其短期毛利能否回升與整體產業供給壓力出現高度疑慮。投資人要在2026年決定是否買入,必須先釐清幾個關鍵變數。

背景說明: Fluence 為專注於鋰離子電池為基礎的公用事業級電池儲能系統(BESS)供應商,提供電池系統、管理軟體與相關服務,以支援電網穩定與再生能源併網。近期第一季財報未達市場預期後,市場對其毛利率及訂單轉換速度特別敏感。

主要事實與分析: - 事件時間與資料:Roth Capital 於4月30日將Fluence目標價自19美元降至13美元,維持「中立」評等,主要理由是擔心毛利恢復不夠快;UBS 則在4月17日將評等從「中立」下修為「賣出」,目標價從22美元大幅降至8美元,認為產業將面臨結構性電池供給過剩風險。 - 毛利與同業訊號:Roth 指出,電池儲能與能源裝置同業已反映出毛利壓縮的跡象,意味定價環境轉壞,短期內毛利要顯著回升的把握較低。該行仍預期Fluence第二季交付與毛利會較第一季改善,但其預估低於市場共識。 - 結構性風險(UBS觀點):UBS 分析師風險論點在於,若汽車製造商在政府補貼與產業策略下,將電池產能從車用轉向公用儲能,可能造成BESS市場出現大量供給,壓低價格並擠壓Fluence等系統供應商的利潤空間。

支援面與潛在催化劑: - 長期需求基礎仍在:再生能源併網、電網現代化與減碳目標持續驅動儲能需求,公用事業級BESS屬長期結構性成長領域。若Fluence能藉由技術、系統整合或服務型收費模式提升複合利潤,仍有反彈空間。 - 短期觀察點:關鍵在於公司是否能在未來季報公佈中,提供明確的毛利改善證據(如成本下降、標案價格回穩或高附加價值服務比例提升)、以及訂單簿、裝機進度與長期合約的透明度。

替代觀點與駁斥: - 替代觀點:部分投資者或評論認為目前下修已過度反映短期不利,且政府基礎建設與綠能政策會支撐需求,Fluence估值被低估。 - 駁斥與評估:這一觀點成立的前提是價格競爭不會導致毛利大幅侵蝕,且Fluence能保有技術或商業模式優勢以避免紅海競爭。若如UBS所擔憂,產能轉移真實發生並壓低BESS系統價格,政策利多可能不足以完全抵銷利潤壓力。因此投資判斷不能僅看需求面,供給端變化同等重要。

結論與投資指引: Fluence在長期趨勢(綠能與電網去碳化)下仍有基本面支撐,但近期被下修反映了兩大可量化風險:毛利能否迅速恢復與電池供給是否走向過剩。對於考慮在2026年買入的投資者,建議採取以下策略: - 關注公司即將公佈的季報與管理層對毛利、交付與訂單簿的具體指引; - 監測電池製造商產能投資與車用向儲能轉向的實際證據(訂單、產能公告、成交價格趨勢); - 若風險承受度低,可等待毛利改善的確切資料或更明確的供需回穩跡象再逢低佈局;高風險偏好投資者可分批建倉,設定嚴格停損並持續追蹤產業供給動向。

總之,Fluence是否仍值得在2026年買入,取決於未來數季公司毛利與交付能否證明復甦,以及電池供給是否如UBS所擔憂般引發價格戰。投資人應以資料為依據,將短期風險與長期動能一併納入評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。