根據Piper Sandler的最新研究,Axon Enterprise因其創新產品和穩定收入來源而被評為「增持」,並預測將有顯著成長。

Axon Enterprise(NASDAQ:AXON)最近在公共安全科技市場中展現出強勁的轉型潛力。Piper Sandler分析師詹姆斯·費希(James Fish)於週二啟動對該公司的覆蓋,給予「增持」評級。他指出,Axon的創新管道、交叉銷售機會及穩定的經常性收入,使公司具備良好的未來前景。

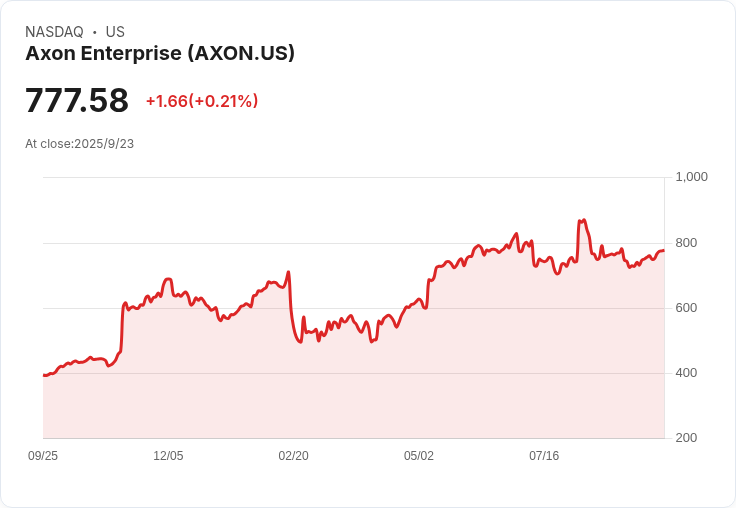

根據9月23日的報告,Axon已不再僅限於非致命武器,其業務範圍擴充套件至包括身體攝像頭、車載系統及智慧軟體等,從2022年的500億美元總可服務市場(TAM)增加到現在的1290億美元。目前,約70%的業務來自政府客戶,尤其是州和地方機構,這一點被視為其優勢之一,因為這些機構的預算穩定且對執法效率的投資逐漸上升。

Fish提到,目前全球有約20億名一線工作者,但目前只有約100萬人使用Axon的產品,而美國在州和地方市場的滲透率尚不足15%。他認為,未來的主要增長驅動因素將是向現有客戶推銷更高階的官員安全計劃,這些計劃捆綁了裝置與人工智慧驅動的軟體。Piper Sandler預計,此類交叉銷售和升級機會可能每年產生45億美元的經常性收入,其中單靠Axon的Draft One AI助手就代表著6億美元的市場。

此外,Axon近期推出的Taser 10和Body 4也表現強勁,未來幾年內還將進行重大升級。在訂閱合同方面,超過95%的客戶選擇此模式,這使得Axon的後續訂單和經常性收入提供了長期的可見性,Fish預測其年度增長率將在2027年前保持在25%以上。

儘管Taser銷售增長放緩,且Axon的估值偏高,Fish仍然將其形容為「少數在成長稀缺環境中的超高速成長資產」,支援其低估的預測、強大的創新能力以及即將到來的產品更新。Piper Sandler為Axon設定了893美元的目標價,基於其2027年的預測銷售額17.5倍的估值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。