布蘭特油價與LNG營收推升KOS短期上漲,但需靠GTA/Jubilee提速與現金迴流化解槓桿與稀釋風險。

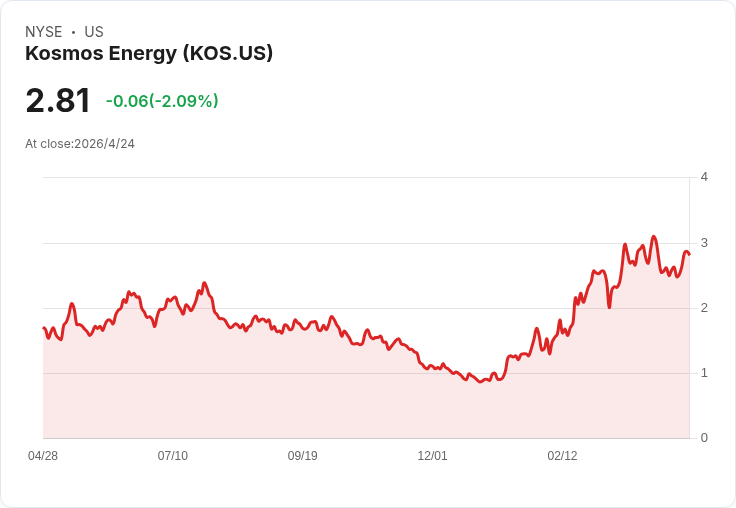

Kosmos Energy(KOS)近期受惠於布蘭特原油走高與液化天然氣(LNG)營收增加,股價一度上漲約11.5%,較過去六個月累計更出現約73.6%的強勢表現。公司海上油氣佈局橫跨墨西哥灣、迦納、赤道幾內亞,以及位於毛裡塔尼亞/塞內加爾的GTA專案,為本次營收改善提供了實際支撐。

背景說明:Kosmos長期以海上上游專案為核心,收入對國際油價與LNG銷售高度敏感。近期商品價格回升帶來可觀現金流,亦吸引機構投資人(如Hotchkis & Wiley)視為績效來源之一。然而,這家公司同時面臨多年虧損軌跡、持續的現金燒盡與沉重債務負擔,讓投資論述仍充滿不確定性。

主旨與事實資料: - 成長動能:管理層與市場預期2026年的產量將受益於GTA與迦納(Jubilee)產能提升,成為近期股價上漲的主要操作性催化劑。 - 資本結構壓力:2026年3月Kosmos進行約1.8525億美元的後續增資,出現在股價上漲後,顯示公司仍然高度依賴外部資金來支撐營運與成長。 - 長期預測與估值:某些財務模型投射到2028年,Kosmos可達18億美元營收與1.527億美元淨利,這要求年營收成長率約5.8%及約3.127億美元的盈餘改善(從-1.6億美元基期)。基於這些假設,估算公允價值約2.51美元,較當前股價仍有約11%的下行風險。反面意見則認為營收可能每年下滑約2.3%,盈利在可預見期間內難見。

分析與評論: - 主要上行邏輯在於:若布蘭特價格持續偏高且LNG銷售量成長如期,Kosmos將能以更高的現金流改善財務槓桿、降低利息負擔並減少未來稀釋。GTA與Jubilee的產能達標是關鍵驗證點。 - 最大風險仍是資金耗盡與再籌資需求:即便現貨價格上漲,若公司現金生成速度不敷債務服務或資本支出,仍可能需要進一步的股權或債務融資,進而稀釋現有股東或加重財務成本。近期的1.85億美元增資正是一個明顯訊號,顯示故事仍仰賴外部資本。 - 對替代觀點的駁斥:單以股價短期上漲就斷言基本面已被治癒是過度樂觀。價格彈升能提供緩衝但不能替代實際的現金流改善與債務縮減;相對地,悲觀派以收入下滑情境為主,忽略了若GTA/Jubilee成功放量,營收彈性將遠超預期。兩種看法均依賴未來幾季的產量與現金流證明其合理性。

總結與展望(行動呼籲): 投資者在評估Kosmos時,應密切追蹤三項可觀察的關鍵指標:GTA與Jubilee的產能達成進度與實際出貨量;每季營業現金流與自由現金流是否足以覆蓋利息與資本支出;以及是否再度出現稀釋性融資需求。短期內,布蘭特與LNG價格上漲為正面催化,但中長期成敗仍取決於公司是否能將價差轉為持續的自有現金流與財務改善。保守投資者可等待明確的產量證據或債務結構改善;進取者則可在風險管理前提下,視短期商品價格與公司執行力作為入場或加碼依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。