摘要 : StockStory 篩出 SEZL、MRK 具高自由現金流與再投資能力;Connection(CNXN)成長與現金率偏低,投資需更謹慎。

新聞 : 開場引子 現金流不是萬靈丹——企業會賺現金,但若不會有效再投資或回饋股東,現金也可能成為發展阻礙。最新篩選顯示兩檔能把現金轉化為長期優勢的股票(SEZL、MRK),以及一檔現金生成有限、成長遲滯的公司(CNXN),投資人應分清「會產現金」與「善用現金」的差別。

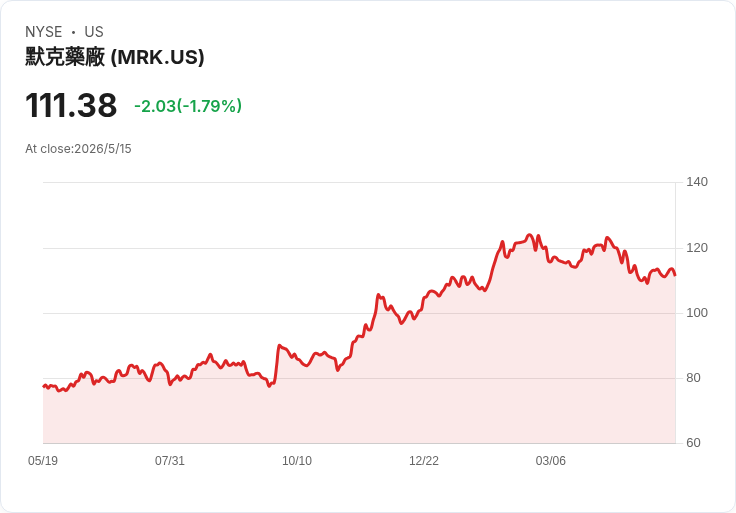

背景與篩選依據 本次比較重點放在自由現金流(Free Cash Flow, FCF)邊際、營收與每股盈餘(EPS)成長,以及估值(forward P/E)。三家公司近期關鍵資料如下:Connection(CNXN)近12個月FCF邊際約4.3%,近兩年年均營收成長2.5%、EPS年增6.9%,股價約63.67美元、預估本益比17.2倍;Merck(MRK)近12個月FCF邊際約21.5%、年營收規模約657.7億美元、近兩年調整營業利率大幅改善,股價約112.44美元、預估本益比18.2倍;Sezzle(SEZL)近12個月FCF邊際約51%、近兩年年化營收成長67.4%、最近一年EPS年增65%,股價約98.32美元、預估本益比18.7倍。

公司逐一分析與論點 1) SEZL(Sezzle)——高成長、高現金轉化,但伴隨波動風險 事實與優勢:Sezzle 作為分期付款(BNPL)平臺,自2016年成立以來快速擴張,近兩年營收年增67.4%,近12個月FCF邊際高達51%,最近一年EPS成長約65%,顯示公司能以較高效率把成長轉為自由現金流。估值約18.7倍forward P/E,在高成長股中相對合理。 風險與分析:BNPL 模式面臨法規監管、信用損失與客戶留存風險;高成長若靠擴張補貼或高風險授信,FCF 持續性可能受壓。因此,投資人應追蹤壞帳率、活躍用戶留存、與毛利結構的可持續性。總體判斷:SEZL 是強勢成長且現金轉化佳的標的,但屬高波動、高監管敏感族群,適合風險承受度較高者深入研究。

2) MRK(Merck)——大型藥廠的現金機器與效率提升 事實與優勢:Merck 擁有 Keytruda 等重磅藥品與多元產品線,年營收約657.7億美元;近兩年調整後營業利率提升約14.5個百分點,近12個月FCF邊際約21.5%,具穩定再投資與資本回饋能力。大型藥廠的規模、研發管線和法規門檻形成高進入障礙,有利維持利潤與現金流。 風險與分析:學界與市場常擔心藥品專利到期、競爭藥物或定價壓力;但 Merck 的規模與多項管線能部分分散風險。估值約18.2倍forward P/E,對於一家具有高現金轉化與管線支撐的藥廠呈現合理或偏保守的定價。總體判斷:MRK 屬於現金生產與再投資兼備的防禦型藍籌,適合尋求現金流穩定與長期回報的投資人。

3) CNXN(Connection)——現金生成有限、成長與自由現金率令人猶疑 事實與警示:Connection 從1982年起做電腦與IT 方案供應,近12個月FCF邊際約4.3%,近兩年營收年增僅2.5%,EPS年增約6.9%,五年自由現金流邊際亦偏低(約3.4%五年平均)。股價約63.67美元、forward P/E 約17.2倍。 風險與分析:低自由現金流限制公司在擴張、回購與配息上的選擇,且成長速度落後同業服務類公司,意味著市場競爭或價值創造受限。反方觀點可能強調 CNXN 的穩定客戶基礎與政府合約具有防禦性;但在資本配置與成長機會有限的情況下,防禦性並不足以彌補低現金率帶來的長期競爭劣勢。總體判斷:CNXN 更像是需觀察改善營運效率或現金率轉佳的公司,目前相較之下吸引力較低。

替代觀點與駁斥 有人會主張「只要企業賺現金就值得買」,或「大型藥廠因規模效應自然安全」。事實上,關鍵在於現金的用途與持續性:若現金被囤積且無法有效回投或提升邊際利潤,股東價值未必提升;反之,即便規模大若面臨專利或競爭風險,現金也可能不足以填補利潤斷層。因此,單看現金生成率不足以決定優劣,需搭配成長來源、毛利與競爭地位評估。

結論與投資建議(行動呼籲) 總結而言,SEZL 與 MRK 在各自領域展現「現金生成+再投資」的能力:SEZL 用高成長換取高現金轉化(但需警惕監管與信貸風險),MRK 以規模和產品管線穩定產生現金並提升營運效率;CNXN 則因成長與自由現金流率偏低而需更謹慎看待。建議投資人若感興趣,應進一步檢視:FCF 邊際的多期趨勢、壞帳與毛利明細、產品或服務的競爭優勢以及估值相對同業的位置。最後,根據風險承受度選擇深度研究或觀望,並持續追蹤關鍵指標以做動態調整。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。