在生死面前需求永遠不變!SCI憑藉預售、品牌信任與規模優勢,將北美23億美元喪葬產業化為不可替代的現金牛,財務動能與營運護城河深厚,投資人長線關注不可忽視。

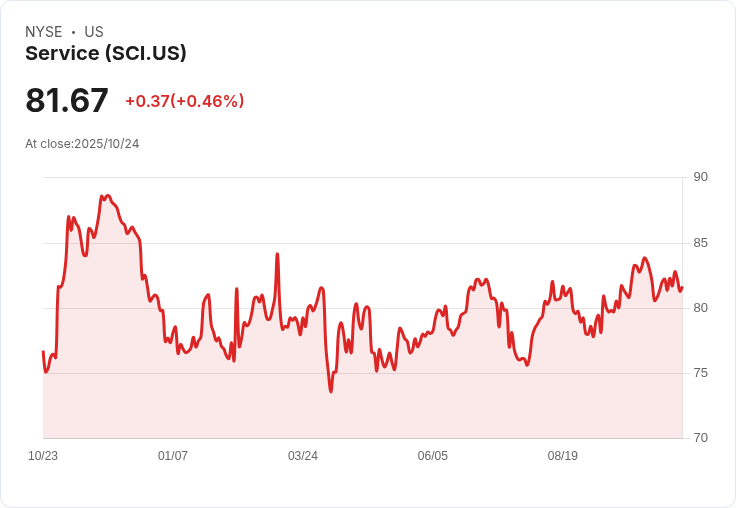

面對震盪不安的經濟環境,許多行業受需求疲軟、利率高企等因素衝擊苟延殘喘,但在這個不會有人主動討論的產業:殯葬,卻有一家公司用「死亡的確定性」打造出華爾街夢寐以求的現金流。我們來看全球最大殯葬及公墓營運商Service Corporation International(SCI)是如何悄悄壟斷北美市場,成為長線股東們堅定持有的現金複利機器。

SCI根植北美市場,擁有近1,500家殯儀館與500座墓園,實質控制超過美國及加拿大14%產業規模,且規模優勢持續擴大。SCI精於收併購策略,將家族經營的小型殯儀館納入版圖,卻依然保留原有品牌,替當地人建構強烈的情感連結和信任感。這種貼牌經營模式,不僅讓消費者感受不到財團痕跡,也深深鎖定了用戶終身循環需求。

更值得注意的是SCI的預售模式。所謂pre-need方案,是指家屬在事發前,預先購買殯葬服務或墓地,不僅能凍結現行價格避免未來調價風險,也增加客戶黏著度。這筆預收資金則進入專款信託帳戶或保險,SCI可善用投資收益,等實際服務發生時再認列為營收。此舉創造類似保險商「浮存金」的正向現金流,增強了財務穩定性與靈活運用。

產業態勢方面,殯葬服務作為剛性需求,受景氣、利率循環影響極低。美國每年自然死亡逾300萬人,且隨人口老化逐年上升。疫情、通膨、大型衰退等狀況下,SCI不僅未受波及,營運現金流與營業利潤率仍長期維持在20%以上。和同業相比,SCI在經營規模、議價能力、成本控管與資本市場取得資金面都遠勝對手。舉例來說,SCI的營業利潤率高達22%,同業如Carriage Services僅20%、Park Lawn甚至只達12%。在分散競爭者大多限於地區、規模與資金瓶頸下,SCI持續以併購加寬護城河。

雖然SCI長期走穩健路線,但也面臨如監管趨嚴、信託資產管理損失、或個別事件引發信任危機等潛在風險。不過就經驗來看,過往糾紛均無礙核心商業模式。另一值得注意的是,新法規要求價格透明與消費者保護可能壓縮部分利潤空間,但實務上SCI平均單一喪葬收入約5,700美元,與同業甚至略低,並未形成「暴利」憂慮。反之,其高效的規模經營、預售方案與持續回饋股東(包括近三十億美元的庫藏股與逐年成長的現金股息),使其股東回報長期領先大盤。

總體來說,SCI代表了少數能將剛性需求、品牌信任與財務複利三者結合的「不可替代產業強者」。在多數企業營運景氣循環中載浮載沉,SCI卻以「生老病死」的確定性,穩坐現金流寶座。現階段該公司估值略高於大盤,但若預估企業未來十年仍維持歷史複合年成長率,則內在價值實有進一步上調空間。對長線投資人而言,這或許是一檔值得放進「永遠不必賣出」清單的現金流資產。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。