Jim Cramer看好SIMO,Q1業績與產品線擴張支撐續漲,Q2指引成關鍵檢驗。

開場吸睛:當投資大咖Jim Cramer在盤中閃電問答表示「我們喜歡SIMO」,並建議「先買一些、等回檔再加碼」,他並非鼓吹追高,而是以分批進場的風險管理觀點重述一檔已經大漲但基本面仍在加速的個股故事。

背景與事實:Silicon Motion(SIMO)在2026年第一季交出亮眼成績單:營收為3.421億美元,較上季成長23%、較去年同期成長105%;GAAP淨利6,680萬美元、每股攤薄ADS收益1.97美元(上季為47.7百萬美元、1.41美元)。非GAAP每股收益由上季1.26美元升至1.58美元。公司表示毛利與營業利率均優於預期,且管理層稱2026年為「關鍵的一年」,庫存與訂單能見度支撐其樂觀展望。

營收結構揭示轉型:各業務線成長差異鮮明——eMMC/UFS控制器季增30–35%、年增140–145%;Ferri與Boot Drive解決方案季增205–210%、年增755–760%;SSD控制器季減5–10%但年增40–45%。這顯示雖有個別產品短期回撥,但車用與引導/企業儲存(Boot Drive)需求正爆發式擴張,而非單純短暫動能。

管理層展望與新產品:公司宣佈2026年將推多款重點產品,包括四通道PCIe Gen5邊緣SSD控制器、針對行動、IoT與車用的嵌入式eMMC/UFS控制器,以及MonTitan企業級控制器與Boot Drive方案。管理層指引第二季營收393–411百萬美元(季增15–20%、年增98–107%);若以中點計,表示持續高速成長軌跡。

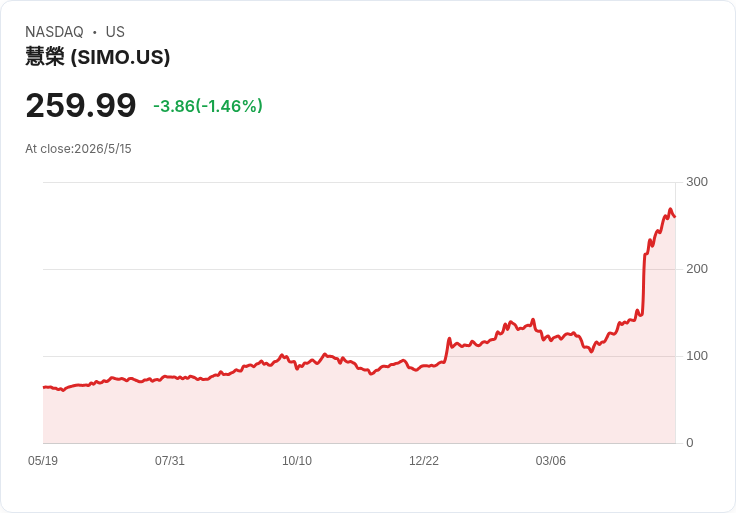

分析與評論:這並非單靠市場情緒的表演,而是產品組合升級與市佔擴張齊頭並進:eMMC/UFS在智慧型手機銷售疲弱下仍大幅成長,顯示公司在市佔或新應用取得實質成果。Cramer建議的「先買一些、等回檔再加碼」反映兩面性:基本面強勁但股價已大幅上漲(截至5月15日收盤約259.99美元,年初至今漲幅約189%,一年漲幅約333%),短期波動與估值壓力不可忽視。

駁斥替代觀點:質疑者擔心智慧型手機市場疲弱或單季爆發屬一次性效應,但公司Q1細項顯示成長來自多元市場(車用、企業、AI邊緣應用)與新產品匯入,且管理層表示Q2訂單已超過Q1帳面庫存暗示的水準,支援延續性。

結論與展望/行動建議:Silicon Motion正由行動型供應商逐步轉型為企業與AI基礎架構的元件供應者,短期表現將由Q2營收與毛利指引驗證其可持續性。對投資人而言,可考慮採取分批進場、設停損與追蹤產品量產與訂單能見度的策略;關鍵觀察指標為Q2實際出貨、Ferri/Boot Drive持續成長與PCIe Gen5產品市場反應。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。