營收持續成長、現金流改善與服務拓展,估值從高點回落後出現吸引力。

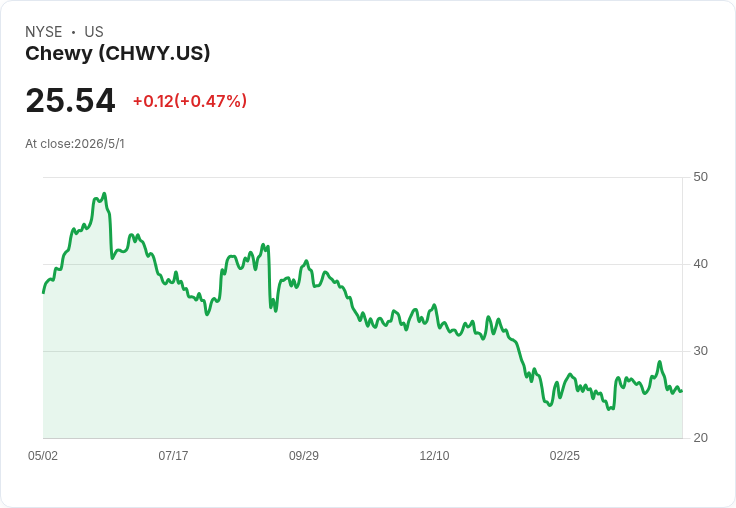

開場引言: Chewy(CHWY)曾在疫情期間飆升,但近年股價重挫,距歷史高點約下跌80%、距52週高點近半。然而,公司已轉為獲利且現金流改善,市場拋售是否過度?有兩大理由支援投資者開始買進。

背景與現況: 疫情期間Chewy受惠於電商消費習慣改變,營運規模擴張後即使股價回落,公司仍持續成長。2025財年(截至2月1日)淨銷售達126億美元,年增6%;營業利益年增125%,自由現金流為5.62億美元,年增24%。雖然2024年受一筆2.41億美元的所得稅利益推升當年淨利,使得2025財年淨利為2.23億美元低於前年的3.93億美元,但公司現金生成能力與獲利趨勢呈現改善。

理由一 — 基本面與財務改善: - 營收穩定成長且現金流擴大:2025財年淨銷售與自由現金流均呈正成長,顯示營運效率與資本配置正在回穩。 - 獲利能力回升且未來可望擴大:分析師預期下一財年淨銷售成長約9%,淨利預期增長28%,2027財年再增22%,因此前瞻本益比僅約16倍,相較於當前表面上50倍的追溯本益比,估值已具吸引力。

理由二 — 競爭優勢與新業務驅動未來成長: - 服務與高黏著度生態系:Chewy起初以低價與優質客服吸引使用者,疫情期間又擴充套件到寵物藥品(含客製化複方藥)、寵物遠距醫療等高價值服務,並開始佈局實體獸醫診所,這些業務有助提高客單價與顧客留存率。 - 差異化阻礙直接被大型電商取代:雖然Amazon等平臺具深厚資源,但Chewy在寵物專業服務與生態系整合上的先行優勢,使其在專業領域具競爭護城河。

替代觀點與駁斥: 反對意見常指出Chewy仍屬成長但收入增速已屬單位數,且追溯本益比高達50,風險在於成長放緩與競爭壓力。對此可反駁:一方面,50倍是歷史追溯數字且受一次性稅務利益扭曲,另一方面市場普遍預期未來淨利與銷售會回升,因而前瞻本益比降至約16倍,若成長達到分析師預期,估值相對合理。此外,服務化與實體診所策略能帶來更高毛利的收入來源,降低單純商品銷售的風險。

風險提示: 投資仍有風險,包括行業競爭加劇、消費支出放緩、執行新業務(如獸醫診所)的成本與整合風險,及宏觀市場對高成長股的情緒波動。此外,某些投資建議來源(如分析員篩選名單)可能未將Chewy列為首選,投資前應審慎評估自身風險承受能力。

總結與展望/行動建議: Chewy目前呈現「成熟成長公司 + 估值回落」的特徵:營收持續成長、現金流改善與服務化路徑可望提升獲利能力,而前瞻本益比落在十六倍左右,對長期投資者具有吸引力。建議投資者可分批佈局、設定風險控管(如停損或倉位上限),並追蹤關鍵指標:每股銷售成長率、自由現金流走勢、獸醫診所與藥品/服務收入的貢獻比重,以及市場對其估值的變化。若公司能持續把服務轉化為高毛利收入,未來股價回升空間值得關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。